Einer der ersten Schritte auf dem Weg in die Selbstständigkeit ist die Eröffnung eines Geschäftskontos für alle geschäftlichen Transaktionen. Auch wenn es sich um keine gesetzliche Pflicht handelt, sollte man geschäftliche und private Zahlungen unbedingt voneinander trennen. Das dient zum einen dem eigenen Überblick, zum anderen kann der Aufwand für den Steuerberater erheblich reduziert werden, wodurch viel Geld gespart wird. Ein Geschäftskonto hat also nur Vorteile und verursacht keinen großen Aufwand oder hohe Kosten.

Dafür ist natürlich wichtig, dass man das Konto auch bei einer geeigneten Bank eröffnet. In den letzten Jahren sind immer mehr Angebote dazu gekommen, die sich in ihrem Preis-Leistungs-Verhältnis stark voneinander unterscheiden. Dabei geht es nicht nur um Kosten, sondern auch wichtige Funktionen wie z.B. etwa Auslandsüberweisungen, Bargeldeinzahlungen oder monatliche Transaktionen, die nicht von allen Banken kostenfrei oder nur limitiert angeboten werden. Eine kurze Recherche vor der Eröffnung eines Kontos ist also zu empfehlen.

In diesem Artikel wird eine Auswahl der bekanntesten Anbieter genauer vorgestellt und anhand der wesentlichen Merkmale miteinander verglichen. Schonmal vorab, Hausbanken wie Sparkasse oder Volksbank sind nicht dabei, da es für Einzelgründer im digitalen Bereich günstigere digitale Angebote gibt, die meist sogar einen größeren Funktionsumfang haben und für die meisten Geschäftsmodelle völlig ausreichen. Um das besser zu verstehen, eine kurze Erklärung der wichtigsten Unterschiede:

Geschäftskonto eröffnen: Online Bank vs. Hausbank

Hausbanken und Online-Banken kann man ein bisschen mit Tools und Dienstleistungen vergleichen. Online-Banken sind eher wie Tools aufgebaut, die sehr einfach zu bedienen sind und einen umfangreichen Funktionsumfang haben. Auf der einen Seite können somit Kosten gespart und die Einrichtung des Kontos schnell erledigt werden, auf der anderen Seite sind individuelle Lösungen und persönlicher Support weniger stark ausgeprägt. Hausbanken wären in diesem Vergleich die Dienstleister. Die Kosten sind eher höher, Online-Plattform und interne Tools sind weniger ausgearbeitet und die Einrichtung dauert etwas länger. Im Gegenzug ist der Kontakt viel persönlicher und man hat einen eigenen Berater, der eine individuelle Lösung und Finanzierungen ermöglichen kann. Das ist gerade bei größeren Projekten (auch Immobilien) sehr sinnvoll. Inzwischen gibt es jedoch auch Online-Banken, die kleinere Finanzierungen ermöglichen.

In diesem Artikel wird bewusst auf Online-Banken eingegangen, da sich diese für die meisten Einzelgründer, die vielleicht nebenher starten oder zunächst mit wenig Kapital arbeiten, am besten eignen. Das heißt aber nicht, dass man mit größeren Vorhaben unbedingt zu einer Hausbank gehen muss. Es gibt heute auch Online-Banken, die für die Gründung einer GmbH infrage kommen und verschiedene Finanzierungsmodelle anbieten. Auch solche Anbieter werden in diesem Artikel vorgestellt.

Bevor es losgeht, ist noch wichtig zu erwähnen, dass alle erwähnten Banken die erforderliche Banklizenz haben. Das heißt, die nötigen Sicherheitsstandards sind erfüllt und das Geld auf dem Konto ist bis zu 100.000 € abgesichert (z.B. im Falle einer Krise).

Geschäftskonto Vergleich: Worauf sollte man achten?

Allgemein kann man sagen, je größer der Funktionsumfang und je kleiner der Preis, desto besser. Da verschiedene Geschäftsmodelle aber auch verschiedene Funktionen benötigen, kann man ein gutes Konto allgemein nicht definieren. Wer z.B. viel mit Bargeld arbeitet und regelmäßig am Automaten Ein- und Auszahlen muss, braucht wahrscheinlich ein Geschäftskonto mit einer großen Hausbank im Rücken, obwohl Kontoführungsgebühren und Transaktionskosten anfallen. Für ein Online-Business bringt die Bargeldfunktion hingegen ziemlich wenig und es wäre sinnlos, dafür einen Aufpreis zu bezahlen. Um zu verstehen, anhand welcher Kriterien ein Geschäftskonto überprüft bzw. verglichen werden kann, hier eine kurze Übersicht der wichtigsten Merkmale:

- Einschränkungen: Als Einzelunternehmer ohne SCHUFA-Eintrag kann man so gut wie bei jeder Bank ein Geschäftskonto eröffnen. Als GmbH, UG oder Gründer mit SCHUFA-Eintrag fallen jedoch ein paar Banken weg.

- Kontoführungsgebühr: Viele Banken stellen ein kostenloses Basiskonto für den Einstieg zur Verfügung. Weitere Funktionen können durch ein Upgrade hinzugefügt werden. Hierbei könne Zusatzkosten anfallen.

- Kredit- und Debitkarten: Es sollten digitale und physische Karten zur Verfügung stehen, die keine monatlichen Kosten verursachen. Zum Beispiel m B2B-Bereich sind Kredit- bzw. Debitkarten häufig erforderlich.

- Transaktionsgebühren: Manche Banken bieten nur eine limitierte Anzahl kostenloser Transaktionen an oder verlangen sogar direkt 0,15 – 0,20 € für jede einzelne Überweisung. Das gilt auch für die meisten Hausbanken.

- Fremdwährungsgebühr: Wer reist, sollte auf die Fremdwährungsgebühr achten, die anfällt, sobald man in einer anderen Währung bezahlt.

- Bargeldabhebungen: Kostenlose Bargeldabhebungen am Automaten sind bei den meisten Online-Banken stark limitiert und kosten anschließend etwa 2-5 €. Bei hohem Bedarf an Bargeld sind Hausbank oft günstiger.

- Apple & Google Pay: Kann wichtig sein, muss aber nicht. Bietet eine Bank die Verknüpfung zu Google Pay und Apple Pay ist das jedoch oftmals ein Indikator für Digitalität, Modernität und einen großen Funktionsumfang.

- Überziehungskredit: Nicht jede Bank bietet einen Dispokredit an. Gerade bei Cashflow-intensiven Geschäftsmodellen kann diese Möglichkeit aber ziemlich nützlich sein, wenn z.B. Waren vorfinanziert werden müssen.

- Finanzierungen: Für große Projekte (z.B. Kooperation mit der KfW) waren Hausbanken bisher die richtigen Anlaufstellen. Mittlerweile gibt es jedoch auch ein paar Online-Banken, die geschäftliche Finanzierungen anbieten.

- Cashback-Angebote: Nicht essenziell, aber dennoch ein kleiner Pluspunkt. Cashback bedeutet, dass man einen gewissen Prozentsatz (z.B. 0,1 %) auf alle Ausgaben mit seiner Bankkarte zurückbekommt.

- Funktionsumfang: Die meisten Online-Banken bieten unterschiedliche Zusatzfunktionen, wie Unterkonten, Rechnungstools, Versicherungen oder Buchhaltung an. Diese sollte man sich auf jeden Fall auch anschauen.

Im nächsten Abschnitt die Anbieter N26, Fyrst, Kontist, Finom und Penta anhand dieser Kriterien miteinander verglichen. Bei allen Banken handelt es sich um potenziell gute Anbieter, die sich jedoch für unterschiedliche Anforderungen besser oder schlechter eignen. Es ist aber definitiv für jeden etwas dabei, egal ob Einzelunternehmer, GmbH oder UG.

1.) N26 Geschäftskonto: Günstig gründen

N26 ist eine der beliebtesten Online-Banken für Geschäftskunden. Wenig andere Anbieter haben ihre Seite so intuitiv und übersichtlich gestaltet. Das gilt auch für den internen Kontobereich. Die Anmeldung ist in wenigen Minuten erledigt und kostet im Basismodell keine Gebühren. Ein kleiner Nachteil: Die Kontoeröffnung ist nur für natürliche Personen, also Einzelunternehmen, Freiberufler und Selbstständige möglich. Wer eine GmbH oder UG gründet, kann demnach kein Konto eröffnen. Das gilt auch für Personen mit SCHUFA-Eintrag, da das Konto überzogen werden kann.

Für Überweisungen ins In- und Ausland fallen keine Gebühren an. Auch das Zahlen in Fremdwährungen ist kostenlos in allen Abomodellen. Im Freemodell gibt es eine kostenlose digitale sowie eine physische Mastercard für 10 €, die jedoch extra beantragt werden muss. Um N26 umfänglich nutzen zu können, ist ein Smartphone mit der dazugehörigen App erforderlich, da die meisten Handlungen auf dem Handy bestätigt werden müssen. Das kann natürlich ein kleiner Nachteil sein, ist in der heutigen Zeit aber der Standard, auch bei den meisten Hausbanken.

Mit dem Freemodell von N26 kann man eigentlich alles machen, was man für den Start in die Selbstständigkeit können muss, 0,1 % Cashback und drei Abhebungen am Automaten inklusive. Sobald regelmäßige Umsätze entstehen, kann sich aber das Upgrade auf ein anderes Modell lohnen. Die nächste Stufe ist Business Smart für monatlich 4,90 € und bietet so ziemlich alle Funktionen, die ein professionelles Geschäftskonto braucht.

- 5 kostenlose Abhebungen an Geldautomaten

- Weitere Zusatzkarten können bestellt werden

- Zugriffsmöglichkeit für bis zu 10 Mitarbeiter

- Bis zu 10 Spaces (Unterkonten) mit IBAN

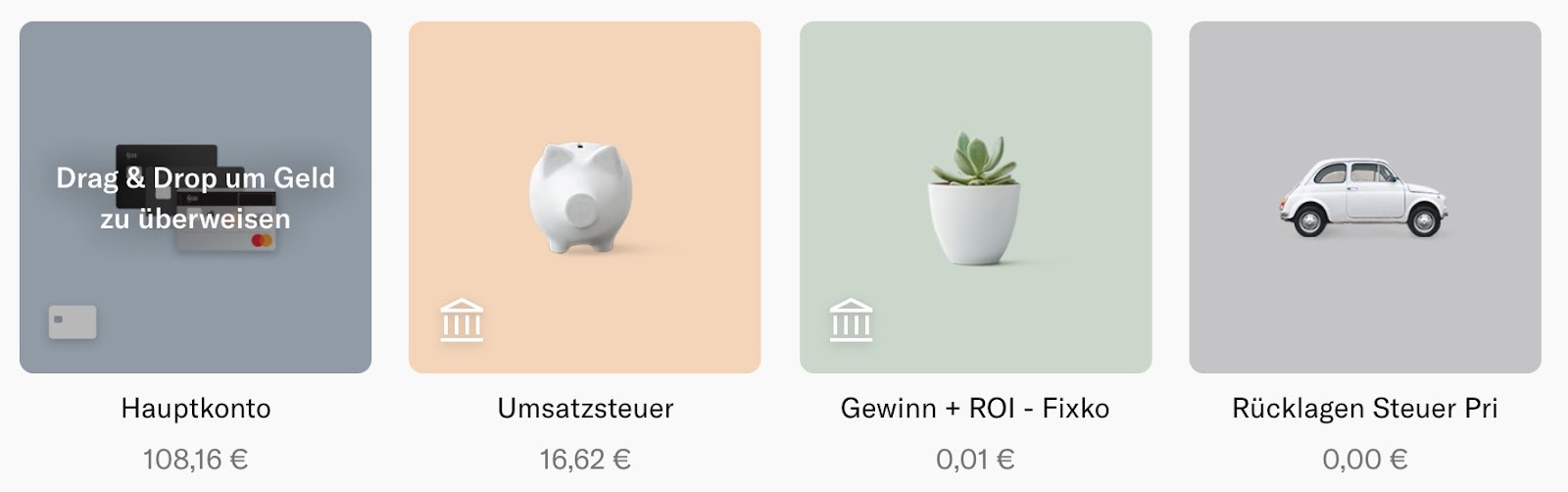

Der besonders wichtige Punkt sind die sogenannten Spaces. Dabei handelt es sich um Unterkonten, mit denen man seinen Cashflow kategorisieren kann. Es ist z.B. sinnvoll, Rücklagen, Fixkosten und Umsatzsteuer auf separaten Konten zu sichern, damit das Geld wirklich nicht für etwas anderes verwendet wird. Liegt das ganze Kapital immer auf einem Konto, verliert man schneller den Überblick und läuft Gefahr, in Zahlungsschwierigkeiten zu kommen. Durch die verschiedenen Spaces weiß man genau, wie viel Geld gerade für Investitionen zur Verfügung steht und muss sich um Steuern und Fixkosten keine Gedanken machen. Da jeder Space eine eigene IBAN hat, können Zahlungen auch direkt vom richtigen Space eingezogen werden.

Der Business You Tarif für 9,90 € ist dem Smart Tarif ziemlich ähnlich, mit der Ausnahme, dass einige Features für Geschäftstätigkeiten im Ausland dabei sind. Dazu gehören kostenlose Abhebungen an ausländischen Automaten sowie verschiedene Versicherungen, die sich besonders für Geschäftsreisen eignen:

- Reisekrankenversicherung

- Reiserücktrittsversicherung

- Carsharing-Versicherung

- Reisenotfallversicherung

- Gepäckversicherung

Das Premium-Modell von N26 ist Business Metal für 16,90 €, das sich vor allem durch Karten aus Metall und 0,5 % Cashback auszeichnet. Zusätzlich gibt es erhöhte Limits bei Bargeldabhebungen und weitere Versicherungen, wie eine Mietwagen- und Handyversicherung. Auch wenn man die Features nicht unbedingt braucht, kann sich der Umstieg zu Business Metal irgendwann lohnen. Sobald die monatlichen Geschäftsausgaben über die Mastercard die Marke von 3.400 € erreichen, kann die Kontogebühr in Höhe von 16,90 € vollständig über das Cashback-Programm bezahlt werden. Bei allen anderen Modellen liegt der Cashback bei 0,1 %. Damit ist es sogar günstiger, ab einem gewissen Umsatz das teurere Konto zu buchen (0,1 % von 3.400 € sind 3,40 €).

Fazit: N26 bietet neben einer übersichtlichen Benutzeroberfläche, der schnellen Anmeldung und den geringen Kosten bereits im Free-Modell viele Funktionen, für die man bei anderen Banken zahlen muss. Bereits im zweithöchsten Tarif für 4,90 € sind so gut wie alle Features enthalten, die man für ein vollwertiges Geschäftskonto braucht.

Über Spaces ist es möglich, 10 Unterkonten mit eigener IBAN einzurichten, die z.B. für Sparziele, Projekte oder Fixkosten genutzt werden können. Gegenüber Hausbanken profitiert man bei N26 von allen gängigen Vorteilen einer Online-Bank: Das Konto kann kostenlos geführt werden, Überweisungen kosten kein Geld und es wird stetig an neuen Funktionen gearbeitet, die das Kundenerlebnis noch positiver machen. Für Gründer im E-Commerce können sich ebenfalls die günstigen Überziehungszinsen in Höhe von 8,9 % lohnen. Insgesamt ein Top-Geschäftskonto für alle Einzelunternehmer mit Online-Business!

2.) Kontist Geschäftskonto: Von & für Selbstständige

Ein weiteres Konto für Einzelunternehmen mit vielen zusätzlichen Features in Bezug auf Buchhaltung und Steuern ist Kontist. Die Intension hinter Kontist war, ein Geschäftskonto zu schaffen, welches für Selbstständige entwickelt wird, also genau auf die Bedürfnisse von Gründern, Unternehmern und Freiberuflern zugeschnitten ist. Das bezieht sich besonders auf die Bereiche Buchhaltung, Cashflow, Liquidität und Steuern, alles Themen, die für jeden Selbstständigen unumgänglich sind und besonders am Anfang für Verwirrung sorgen. Kontist setzt genau dort an und bietet neben den klassischen Aufgaben einer Bank, verschiedene Schnittstellen zu Tools, eigene Tools und Dienstleistungen im Bereich der Steuerberatung an. Klingt erstmal vielversprechend, aber auch hier gibt es besonders in Bezug auf das eigene Geschäftsmodell viel zu beachten.

Was die Bankingangebote betrifft, kann Kontist kostentechnisch nicht mit N26 mithalten. Für Transaktionen in Fremdwährungen fällt eine Gebühr 1,7 % des Betrags an, die Dispozinsen liegen bei 11 %, Geldheben kostet mindestens 2 € und die Nutzung einer physischen Karte kostet 29 € pro Jahr, sofern der jährlich ausgegebene Betrag unter 3.000 € liegt. Wer also viel mit anderen Währungen zu tun hat, eine physische Karte benötigt oder häufiger von dem eigennen Überziehungsrahmen Gebrauch machen will, zahlt bei Kontist eher etwas mehr. Hervorzuheben ist jedoch das hauseigene Rechnungstool, welches bereits im kostenlosen Plan enthalten ist (2 Rechnungen pro Monat). Selbstständige, die zunächst wenig Ausgangsrechnungen schreiben, können somit Kosten für ein Rechnungstool einsparen. Für E-Commerce Händler ist das Rechnungstool aber nicht ausreichend.

Das erste zahlungspflichtige Modell kostet 9 € und beinhaltet Basistools für Buchhaltung und Finanzorganisation. Eines dieser Tools ist ein integrierter Belegscanner, mit dem Belege von Geschäftsausgaben eingescannt und in das Dashboard importiert werden können. Das ist besonders dann eine nützliche Funktion, wenn man viele Ausgaben im stationären Handel hat oder auch Rechnungen per Post erhält. Das Limit für Ausgangsrechnungen über das eigene Tool erhöht sich und es können externe Buchhaltungstools (z.B. Lexoffice oder Fastbill) per Schnittstelle integriert werden. Damit werden eingehende Zahlungen automatisch kategorisiert und mit Belegen verknüpft, was dem Steuerberater die Arbeit erleichtert und Kosten einspart.

Für noch mehr Übersicht bietet Kontist eine automatische Berechnung der Einkommens- und Umsatzsteuer. Jede Transaktion wird im Vorfeld mit einer bestimmten Kategorie versehen, damit die Software erkennt, ob es sich um Umsatz, Betriebsausgaben oder eine andere Zahlung handelt und die dafür fällige Umsatz- bzw. Einkommenssteuer direkt abziehen kann. Der Betrag wird auf einem Unterkonto gesichert, sodass man automatisch Reserven für anfallende Steuerzahlungen anlegt. Gerade als Anfänger, wenn man sich noch nicht so gut mit den bürokratischen Themen auskennt, kann das eine große Stütze bzw. Sicherheit sein.

Kontist hat eine Kooperation mit Lexoffice, einem Buchhaltungstool und bietet ein Duo-Angebot für 12 € im ersten und 17 € im zweiten Jahr an. Enthalten in diesem Paket sind Kontist Premium und das Lexoffice Buchhaltungstool. In dieser Kombination lässt sich die gesamte Buchhaltung problemlos an einem Ort organisieren. Zahlungen werden automatisch abgeglichen, alle für die Steuer relevanten Daten und Berichte können im passenden Format exportiert und dem Steuerberater durch einen eigenen Zugang direkt verfügbar gemacht werden. Wer Lexoffice nutzt oder ein Buchhaltungstool nutzen möchte, kann sich mit diesem Angebot auf jeden viel Fall Geld und Arbeitszeit einsparen.

Fazit: Kontist bietet ein umfangreiches Angebot, das sich besonders für Freelancer und Kleinunternehmer eignet, die wenig Ausgangsrechnungen schreiben und kein sehr Cashflow-intensives Business haben. E-Commerce Händler, die z.B. über Amazon FBA oder bei Ebay verkaufen, profitieren nicht unbedingt von den verschiedenen Buchhaltungsfunktionen.

Der Grund ist, dass das Verkaufsvolumen über solche Plattformen sehr hoch ist und die Einnahmen nicht vom Kunden selbst, sondern abzüglich der Gebühren vom Marktplatz überwiesen werden. Dadurch benötigt man ein automatisiertes Rechnungstool mit direkter Schnittstelle zur Plattform und kann anschließend die korrekte Umsatzsteuer anhand der Ausgangsrechnungen, jedoch nicht auf Basis der eingehenden Beträge errechnen. Ein sehr interessanter Vorteil von Kontist ist aber, dass mögliche neue Features öffentlich geteilt werden und Nutzer über deren Umsetzung abstimmen können. Ebenfalls kann jeder Nutzer eigene Ideen vorschlagen und an der Entwicklung des Tools mitwirken. Die Bezeichnung “Ein Konto von Selbstständigen für Selbständige” trifft damit zu.

3.) Fyrst Geschäftskonto: Das Deutsche Bank StartUp

Fyrst ist ein Intrapreneur-Projekt der Deutschen Bank und bietet damit eine Mischung aus moderner Online-Bank und Hausbank. Der erste Vorteil, egal ob GmbH, UG oder Einzelunternehmen: Jeder kann ein Geschäftskonto bei Fyrst eröffnen, natürliche Personen (Einzelunternehmen, Selbständige, Freiberufler) sogar kostenlos. Bei anderen Rechtsformen fällt eine Gebühr von mindestens 6 € pro Monat für das erste Konto an. Der Hausbank-Charakter macht sich jedoch vor allem in den variablen Gebühren bemerkbar. Im kostenfreien Fyrst Base Paket stehen einem monatlich nur 50 Buchungsposten zur Verfügung, was bei einigen Geschäftsmodellen ziemlich schnell erreicht ist. Wird dieses Limit überschritten, zahlt man im 0,19 € pro Buchung.

Auch Überweisungen in Fremdwährung und Dispozinsen sind nicht gerade günstig. Mit 1,5 % Fremdwährungsgebühr und 13,08 % Überziehungszinsen gehört Fyrst eher zu den teureren Geschäftskonten. Warum kann Fyrst trotzdem eine gute Möglichkeit sein kann: Für Gewerbetreibende, die mit viel Bargeld arbeiten, sich die Sicherheit einer großen Bank wünschen oder direkte Ansprechpartner vor Ort bevorzugen, bietet die Rückendeckung der Deutschen Bank einige Vorteile. Der wahrscheinlich wichtigste Faktor ist die Infrastruktur an Geldautomaten und Filialen, die einen problemlosen Umgang mit Bargeld ermöglichen. Allerdings ist das auch nicht ganz kostenlos. Bargeldauszahlungen kosten 1,90 € und Bargeldeinzahlungen 0,6 % vom Einzahlungsbetrag (mindestens 5 €). Die Gebühren sinken allerdings im Fyrst Complete Paket für 10 € monatlich.

Fyrst Complete bietet keinen wirklichen Zuwachs an Leistungen, dafür deutlich geringere Gebühren beim Banking. Das Limit für kostenlose Buchungen liegt bei 75, wobei jeder weitere Buchungsposten nicht mehr 0,19 €, sondern 0,08 € kostet. Bargeldgeschäfte sind mit 0,90 € pro Auszahlung und 0,4 % (mind. 3 €) pro Einzahlung ebenfalls deutlich günstiger. Tätigt man monatlich z.B. 3 Einzahlungen und 5 Auszahlungen, hat sich das Fyrst Complete Abo schon gelohnt. Wer jedoch überhaupt nichts mit Bargeld zu tun hat und auch nicht auf den Service einer Hausbank angewiesen ist (z.B. den leichteren Zugang zu Krediten), sollte sich eher nach einem anderen Konto umschauen. Gerade am Anfang ist es wichtig, so viele Kosten wie möglich zu vermeiden und dafür gibt es bereits Angebote, die sich besser für digitale Geschäftsmodelle eignen.

Ähnlich wie Kontist, hat auch Fyrst eine Kooperation mit einem Buchhaltungstool. Kunden können das Tool Sevdesk für 14 Tage kostenlos testen und erhalten anschließend 25 % Rabatt auf das erste Jahr. Wichtig ist, auch wenn solche Angebote verlockend klingen, sollte man genau prüfen, ob man das Tool wirklich braucht und ob die Funktionen überhaupt dem eigenen Geschäftsmodell entsprechen. Das gilt sowohl für das Konto, als auch die verschiedenen Zusatzprogramme. Es macht z.B. keinen Sinn, nur aufgrund des Rabatts für Sevdesk sein Konto bei Fyrst zu eröffnen.

Fazit: Dass Fyrst keine reine Online-Bank bzw. das Produkt einer Hausbank ist, macht sich vor allem in den Kosten und dem vergleichsweise etwas geringen Funktionsumfang bemerkbar, der nicht groß über das klassische Banking hinausgeht (z.B. kein Google und Apple Pay). Besser geeignet ist das Konto, wenn man viel mit Bargeld arbeitet und von der ausgebauten Infrastruktur der Deutschen Bank profitieren kann, denn Bargeldgeschäfte (z.B. Einzahlungen) sind bei Fyrst nicht nur günstig, sondern vor allem sehr leicht umzusetzen.

Wer nur gelegentlich mit Bargeld arbeitet, kann aber auch auf ein anderes Bankkonto zurückgreifen. N26 ermöglicht beispielsweise die kostenlose Ein- und Auszahlung über Cash26, über welches kleinere Beträge im maximal dreistelligen Bereich bei Partnern wie zum Beispiel Penny und Rewe ein- und ausgezahlt werden können. Für größere Projekte, die höhere Finanzierungen erfordern, sind direkte Ansprechpartner bzw. Hausbanken ebenfalls vorteilhaft. Fyrst kooperiert bei Finanzierungen mit der Postbank, die Zuschüsse bis zu 250.000 € ermöglicht.

4.) Finom Geschäftskonto: Für alle Rechtsformen

Finom ist ebenfalls ein Anbieter, der sein Geschäftskonto für alle Rechtsformen anbietet. Das besondere, Gesellschaften (auch in Gründung) können bereits ab 0 € ein Konto eröffnen, was so von noch keiner anderen Bank angeboten wird. Auch für Einzelunternehmen ist die Kontoeröffnung kostenlos. Ähnlich wie bei den anderen Banken sind die Funktionen in der kostenlosen Variante etwas eingeschränkt.

Es ist jedoch möglich, auch die kostenpflichtigen Varianten für einen Monat lang kostenlos zu testen. Diesen Test sollte man sich aber eher aufsparen, bis man entsprechende Dienstleistungen auch wirklich braucht. Der Angebotsumfang bei Finom Solo umfasst eine physische Karte, ein Konto, 50 kostenfreie Buchungen, Schnittstellen zu Buchhaltungstools, Rechnungserstellung und Basisfunktionen für die Buchhaltung (Rechnungen zuweisen).

Auffallend ist, dass Finom bereits im kostenlosen Abo ziemlich viele Funktionen zur Verfügung stellt, die einen problemlosen Start in die Selbstständigkeit ermöglichen. Schade ist natürlich das Transaktionslimit, welches das Konto im Vergleich zu anderen kostenlosen Alternativen wieder etwas teurer macht, denn auch hier kostet jede Buchung 0,20 €, sobald die Grenze von 50 überschritten wurde. Das Start-Modell für 9 € monatlich bietet zusätzliche Funktionen, wie das Hinzufügen eines weiteren Nutzers, Einsicht für Steuerberater, eine weitere Karte, 0,2 % Cashback, 100 kostenlose Buchungen, 5 kostenlose Abhebungen, ein weiteres Unterkonto und die Möglichkeit, Rechnungsvorlagen anzupassen. Vergleicht man diese Konditionen mit anderen Anbietern mit ähnlichen Preisen, schneidet Finom nicht besonders gut ab. Es gibt abgesehen vom kostenlosen Geschäftskonto für Kapitalgesellschaften, keine wirklichen USPs, wie eine einzigartige Funktion oder besonders gute Konditionen.

Im Premium-Paket für 22 € werden keine neuen Funktionen freigeschaltet, sondern bestehende Limits und Kosten erhöht bzw. gesenkt. Die Anzahl an Nutzern steigt auf 5, man hat die Möglichkeit auf 3 weitere Karten, Cashback erhöht sich auf 0,3 %, die Limits steigen auf 10 kostenlose Barauszahlungen sowie 200 Buchungen und man kann ein weiteres Unterkonto eröffnen. Die Unterkonten sind übrigens dasselbe wie Spaces bei N26, wo einem für 4,90 € monatlich insgesamt 10 Stück zur Verfügung stehen.

Das teuerste Modell ist Corporate für 89 € pro Monat. Der USP an diesem Modell ist, dass viele Limits ganz aufgehoben werden. Es lassen sich z.B. unbegrenzt viele Zugänge erstellen, Karten bestellen und Zahlungen verbuchen. Das kann zwar sinnvoll sein, es ist jedoch fraglich, wie lange es dauert, bis mehr als 5 Mitarbeiter auf das Konto zugreifen müssen. Auch der Preisanstieg von 22 auf 89 € ist nicht gerade niedrig.

Manche Limits erhöhen sich im Verhältnis zu den Kosten ebenfalls sehr wenig. So können im Corporate Modell 20 kostenlose Bargeldabhebungen getätigt (vorher waren es 10) und nur ein weiteres Unterkonto eröffnet werden. Die wesentlichen Vorteile an Corporate sind demnach unbegrenzte Karten und Mitarbeiterzugänge sowie Multi-Banking, also die Verknüpfung mit anderen Konten innerhalb des Dashboards. Alles Funktionen, die man als Einzelgründer erstmal nicht braucht und vielleicht auch nie brauchen wird. Auch der Fakt, dass keine Kontoüberziehung möglich ist, kann die Geschäftstätigkeit bei Cashflow intensiven Geschäftsmodellen ziemlich einschränken.

Fazit: Finom ist eine Online-Bank, ähnelt aufgrund der Konditionen im Verhältnis zur Leistung allerdings eher einer Hausbank, jedoch ohne deren Vorteile in Bezug auf Bargeldgeschäfte. Es liegt auf der Hand, dass es für Gründer im Online-Business aktuell deutlich bessere und günstigere Alternativen gibt. Dennoch hat Finom seine Daseinsberechtigung, denn aufgrund der fehlenden Überbeziehungsmöglichkeit, können auch Personen mit Schufa-Eintrag ein Konto eröffnen. Für diese Personen ist Finom damit eine wichtige Anlaufstelle.

Ansonsten beziehen sich die USPs von Finom eher auf Verwaltungsaufgaben, die man vielleicht nie oder lange nicht brauchen wird, da man erstmal zu dem Punkt kommen muss, an dem man mehr als 5 Karten und Mitarbeiterzugänge braucht. Es handelt sich ja nicht um Mitarbeiter allgemein, sondern Mitarbeiter, die Zugang zum Konto brauchen oder mit der Karte Einkäufe tätigen dürfen.

5.) Penta Geschäftskonto: Attraktive Finanzierung

Penta ist ein Geschäftskonto, das alle Rechtsformen ermöglicht und sogar Unterstützung bei der GmbH oder UG Gründung leistet. Insgesamt gibt es drei Pakete, zu je 9 €, 19 € und 49 € pro Monat. Im Gegensatz zu den anderen vorgestellten Anbietern können weitere Funktionen (z.B. mehr Zugänge für Mitarbeiter oder Unterkonten) dazugebucht werden. Wichtig ist auch, dass beliebig viele SEPA-Lastschriften eingezogen werden können, was z.B. bei Geschäftsmodellen mit Abonnements relevant sein kann.

Ein kleiner Nachteil ist, dass es bei Penta keine kostenlose Einstiegsmöglichkeit gibt. Das günstigste Paket kostet bereits 9 € und ist damit deutlich teurer als die meisten anderen Anbieter am Anfang. Im Leistungsumfang enthalten sind 2 Zugänge, 2 Karten, 2 Bargeldabhebungen, Schnittstellen für Buchhaltungstools, ein Unterkonto und 100 ausgehende Transaktionen. Bezogen auf die Banking-Angebote bietet die 9 € Variante also noch keine wirklichen Vorteile gegenüber günstigen Alternativen. Die Fremdwährungsgebühr liegt bei 1 %.

Für 19 € monatlich erhöhen sich die Limits auf 5 Nutzer, 5 Karten, 4 Unterkonten, 3 Bargeldabhebungen und 300 ausgehende Transaktionen. Zusätzlich reduziert sich die Fremdwährungsgebühr auf 0,5 % und es gibt die Möglichkeit, für Offline-Geschäfte ein eigenes Kartenlesegerät zu bestellen. Das Enterprise Paket kostet 49 € monatlich und bietet dieselben Funktionen, aber zu anderen Konditionen: 15 Nutzer, 15 Karten, 6 Unterkonten, 9 Abhebungen, 600 ausgehende Transaktionen und eine Fremdwährungsgebühr von 0,3 %.

Die Bankingangebote von Penta sind im Vergleich zu den anderen Anbietern also nicht wirklich besonders und sogar eher teuer. Wichtig ist auch, dass Bargeldeinzahlungen mit Penta nicht möglich sind. Wer von seinen Kunden regelmäßig Bargeld entgegennimmt, braucht also ein anderes Konto. Die Vorteile von Penta richten sich eher an Start-ups bzw. GmbHs oder größere Unternehmungen, die unkompliziert ein Online-Geschäftskonto eröffnen und von verschiedenen Finanzierungen Gebrauch machen möchten.

Penta bietet vier verschiedene Finanzierungsmöglichkeiten für unterschiedliche Ausgangssituationen, allerdings keinen Dispokredit. In diesem Fall kann das sogar ein Vorteil sein, da auch Gründer mit SCHUFA-Eintrag ein Konto eröffnen können und es genug alternative Finanzprodukte für alle anderen Gründer gibt. Dazu gehören ein klassischer Firmenkredit, Subventionsdarlehen, sowie Warenfinanzierung (Finetrading) und Factoring. Sollten diese Begriffe noch nicht bekannt sein, hier eine kurze Erklärung:

- Firmenkredit: Klassischer Bankkredit ab 1,9 % Zinsen pro Jahr bis 250.000 € und einer Laufzeit zwischen 1- 48 Monate (Konditionen bei Penta).

- Subventionsdarlehen: Kleinere Kredite bis 40.000 € ab 7,9 % Zinsen pro Jahr, die auch bei einer mittleren Bonität genehmigt werden können.

- Finetrading: Kurzkredite bis 250.000 € für Warenbestellungen mit einer Laufzeit von maximal 9 Monaten gibt es ab 0,79 % Zinsen pro Monat.

- Factoring: Bei diesem Angebot werden offene Ausgangsrechnungen gegen eine Gebühr ab 0,7 % von einem Factoring Partner übernommen.

Um einen Kredit zu bekommen, sollte das Unternehmen bereits profitabel sein und ausreichend Umsatz generieren. Die Höhe des genehmigten Kreditbetrags liegt meist zwischen 10 und 30 % des Umsatzes. Laut Penta ist es ebenfalls möglich, unter bestimmten Auflagen, sogar trotz negativer SCHUFA einen Kredit zu beantragen.

Fazit: Penta bietet ein unkompliziertes Geschäftskonto, von dem besonders GmbHs und UGs profitierten können. Für Einzelgründer, die erstmal keine Finanzierung brauchen und die Kosten so gering wie möglich halten möchten, gibt es bessere Alternativen. Besonders interessant, im Vergleich zu den anderen Anbietern, sind die verschiedenen Finanzierungsmöglichkeiten, die zum Teil sogar mit negativer Schufa genehmigt werden. Factoring ist kann z.B. bei Liquiditätsengpässen helfen, die aufgrund nicht bezahlter Rechnungen entstehen. Abschließend lässt sich sagen, dass Penta ein gutes Geschäftskonto für größere Projekte oder fortgeschrittenere Unternehmer ist.

Auswahlkriterien: Passendes Geschäftskonto finden

Oben wurde ja bereits in einer kurzen Liste aufgezählt, welche Faktoren bei der Auswahl des richtigen Kontos wichtig sind. Diese Punkte werden jetzt unter Einbindung der vorgestellten Geschäftskonten nochmal betrachtet. Zusätzlich wird nochmal erwähnt, für welche Geschäftsmodelle und Rechtsformen die Konten geeignet sind. Es ist übrigens auch nicht weiter tragisch, wenn man als Gründer bzw. kleines Unternehmen das Geschäftskonto im Laufe der Zeit wechselt. Wichtig ist nur, dass man erstmal günstig startet und die für das Geschäftsmodell relevanten Funktionen zur Verfügung hat.

Einschränkungen: Viele Konten unterliegen gewissen Beschränkungen. Als Einzelunternehmer kann man bei jedem der 5 vorgestellten Anbieter ein Konto eröffnen. Mit einer GmbH oder UG stehen einem Fyrst, Finom und Penta zur Verfügung. Für Gründer mit SCHUFA-Eintrag bleiben Kontist, Finom und Penta.

Kontoführungsgebühr: Je günstiger, desto besser für den Start. Kostenlose Einstiegspakete gibt es bei N26, Kontist, Finom (auch für GmbH) und Fyrst. Je mehr Funktionen man nutzen möchte, desto teurer wird das Abo. Im Verhältnis zu den Leistungen ist N26 der günstigste und Finom der teuerste Anbieter.

Kredit- und Debitkarten: Digitale Karten sind in jedem Paket enthalten. Physische Karten sind dann wichtig, wenn man stationäre Ausgaben hat. Hier ist Fyrst der Gewinner, mit einer kostenlosen EC-Karte auch im Basistarif. Auf Kreditkarten muss man nicht unbedingt achten, da man diese auch über externe Anbieter (z.B. Amex) bekommt. Dennoch ist es auf jeden Fall ein Pluspunkt.

Transaktionsgebühren: Die meisten Banken bieten nur eine begrenzte Anzahl an kostenlosen Buchungen. Bei Kontist und N26 stehen einem bereits in der kostenlosen Variante unbegrenzt viele Buchungen zur Verfügung. Bei Finom und Fyrst sind es 50, bei Penta 100. Das Limit steigt mit höherem Abo. Ganz besonders relevant ist dieser Punkt, wenn man über Marktplätze verkauft, die einem täglich die Umsätze auszahlen (z.B. relevant für Ebay Händler).

Fremdwährungsgebühr: Abhebungen im Ausland kosten meistens eine Gebühr. Bei N26 stehen einem ab dem 10 € Modell kostenlose Abhebungen zur Verfügung. Bei Kontist fällt 1,7 % Fremdwährungsgebühr an. Finom bietet Abhebungen nur innerhalb der Eurozone und Penta verlangt min. 1 % Gebühren.

Bargeldabhebungen: Geldabhebungen am Automaten sind bei allen Konten limitiert. Wer mit höheren Summen Bargeld arbeitet, ist bei Fyrst wirklich gut aufgehoben. Hier stehen einem viele Geldautomaten zur Verfügung, an denen (ab dem 10 € Abo) für 0,90 € abgehoben werden kann. N26 bietet die Möglichkeit, kostenlos bei über 12.000 Handelspartnern (z.B. Rewe) Geld abzuheben (limitiert auf 200 € pro Abhebung und inges. 999 € pro Tag).

Apple & Google Pay: Penta und Fyrst bieten diese Möglichkeit noch nicht an, alle anderen Konten lassen sich mit Apple und Google Pay verknüpfen.

Überbeziehungskredit: Den günstigsten Dispokredit bietet N26 mit 8,9 % Zinsen, gefolgt von Kontist mit 11 % Zinsen (pro Jahr). Fyrst erlaubt die Kontoüberziehung, wenn das Unternehmen mindestens ein Jahr besteht, zu 1,09 % Zinsen pro Monat. Penta und Finom bieten keinen Dispokredit an.

Finanzierungen: Das umfangreichste Angebot für Finanzierungen bietet Penta. Neben größeren Firmenkrediten stehen einem auch kurzfristige Darlehen und Finetrading zur Verfügung, die auch bei mittelmäßiger Bonität genehmigt werden können. Um Liquiditätsengpässe durch unbezahlte Rechnungen zu überbrücken, bietet Penta Factoring, also die Übernahme der Rechnungen an.

Cashbackangebote: Bei Finom gibt es am meisten Cashback, es handelt sich aber auch um den teuersten Anbieter. Ab dem 9 € Tarif sind es 2 %, bei den Tarifen darüber sogar 3 %. Die maximale Summe liegt jedoch bei 50 € pro Monat. N26 bietet im höchsten Tarif 0,5 % Cashback, was immer noch über den Angeboten der anderen Banken aus diesem Geschäftskonto-Vergleich liegt.

Funktionsumfang: Im Verhältnis zum Preis bietet N26 den größten Funktionsumfang. Kostenlose Transaktionen, 10 Unterkonten, 5 Abhebungen und Mitarbeiterzugänge gibt es bereits für 4,90 € pro Monat. Kein anderes Konto bietet so eine günstige Preisstufe. Wer mit Lexoffice arbeitet oder von vielen Buchhaltungsfeatures profitieren möchte, findet bei Kontist die meisten Möglichkeiten. Bei komplexeren Zahlungskonstellationen (z.B. Amazon FBA) reichen solche internen Buchhaltungsools wahrscheinlich nicht aus.

Fazit – Geschäftskonto eröffnen

Das Geschäftskonto ist einer der ersten Schritte, die bei der Gründung eines Unternehmens anfallen. Auch wenn die Eröffnung eines solchen Kontos nicht verpflichtend ist, sollte man dies unbedingt tun, da gerade im Unternehmertum ein Überblick über die Finanzen sehr wichtig ist. Alleine mit einem regelmäßigen Blick auf den Kontostand lässt sich erkennen, ob das eigene Geschäftsmodell gerade wirtschaftlich läuft oder nicht.

Neben den praktischen Vorteilen eines Geschäftskontos, spart man bares Geld, denn Steuerberater berechnen einen hohen Stundensatz für ihre Arbeitszeit, die sich um einiges erhöhen wird, wenn bei der Steuererklärung zunächst private und geschäftliche Buchungen manuell sortiert werden müssen. Da es heute viele kostenlose Geschäftskonten mit ausreichendem Umfang gibt, spricht auch nichts mehr dagegen.

Bei der Auswahl des Kontos sollte man auf ein paar wichtige Faktoren schauen. Nicht immer eignet sich eine Bank für das eigene Geschäftsmodell. Mit einem Online-Business kann man in der Gründungsphase nicht so viel falsch machen, da jedes Konto in der Lage ist, Buchungen zu empfangen und zu senden. Etwas genauer sollte man hinschauen, wenn man z.B. viel mit Bargeld arbeitet, Dispokredite braucht oder eine GmbH bzw. UG hat.

Die Anmeldung eines Kontos dauert bei einer Online-Bank nur wenige Minuten. Wichtig ist, dass man zur Identifizierung ein gültiges Ausweisdokument sowie ein Smartphone mit Kamera besitzt. Sobald das Konto eröffnet ist, erhält man meist direkt eine virtuelle Debitkarte, mit der man online bezahlen kann. Die physische Karte ist eher in einem der kostenpflichtigen Abos enthalten oder muss separat dazu bestellt werden.

Wer sich gerade in der Gründungsphase eines eigenen Unternehmens befindet oder überlegt, sich selbstständig zu machen, findet auf diesem Blog viele weitere Themen rund um das Unternehmertum und viele unterschiedliche Geschäftsmodelle in allen Bereichen. Sei es Amazon FBA, Dropshipping, Affiliate-Marketing oder Reselling, für jeden Bereich gibt es umfangreiche und stets aktuelle Anleitungen!

FAQ – Häufig gestellte Fragen

In der Gründungsphase sollte vor allem auf die Kosten geschaut werden. Dabei ist auch wichtig zu beachten, welche Funktionen für das Geschäftsmodell wichtig sind. Das können z.B. Auslandsüberweisungen, Bargeldabhebungen oder Einzahlungen sein.

Es gibt kein allgemein bestes Geschäftskonto, da sich jede Bank für unterschiedliche Geschäftsmodelle besser oder schlechter eignet. Im Verhältnis zu den Leistungen ist das Geschäftskonto von N26 eines der günstigen Möglichkeiten für Unternehmer mit Online-Business.

Als Einzelunternehmen ist ein Geschäftskonto nicht verpflichtend, erleichtert allerdings viele Aufgaben rund um Buchhaltung und Finanzen. Es unbedingt zu empfehlen, egal ob Kleinunternehmen, Freelancer oder Einzelunternehmen, ein Geschäftskonto zu eröffnen. Kosten und Aufwand sind minimal.