Wer ein Gewerbe angemeldet hat bzw. einer selbstständigen Tätigkeit nachgeht, ist in Deutschland zur ordnungsgemäßen Buchführung verpflichtet. Darunter fällt auch die Erstellung von Rechnungen für alle erwirtschafteten Umsätze. So kann das Finanzamt eindeutig nachvollziehen, durch welchen Geschäftsvorgang die Einnahme generiert wurde und woher das Geld kommt.

Um Missverständnisse, Täuschungen und einen hohen Verwaltungsaufwand zu vermeiden, wurden einheitliche Regelungen festgelegt, die bei jeder gültigen Rechnung eingehalten werden müssen. Dazu gehören nicht nur Pflichtangaben auf der Rechnung selbst, sondern auch Anforderungen an eine ordnungsgemäße Verwaltung der Dokumente.

Da es je nach Rechtsform, Rechnungsempfänger, Format oder Betrag nochmal bestimmte Sonderregelungen gibt, sorgt das Thema Rechnungserstellung bei angehenden Gründern oft für Verwirrung. Wer sich auch gerade an diesem Punkt befindet, vielleicht kurz vor der ersten Rechnung steht oder sich über individuelle Anforderungen informieren möchte, findet in diesem Artikel nicht nur eine genaue Übersicht der wichtigsten Vorschriften, sondern viele weitere Tipps rund um die Themen automatischer Rechnungsversand, Rechnungsvorlagen und Buchhaltungstools.

Am Ende des Artikels wird jeder in der Lage sein, in kürzester Zeit eine korrekte Rechnung auszustellen, auch wenn es sich um Sonderfälle wie X-Rechnung, Innergemeinschaftliche Lieferung, Export oder Abschlagsrechnung handelt. Jetzt geht es los mit den allgemeinen Grundsätzen zur ordnungsgemäßen Buchführung, deren Einhaltung mindestens genauso wichtig wie die Erstellung korrekter Rechnungen ist.

Rechnungen schreiben: Was ist die GoBD-Konformität?

GoBD ist die Abkürzung für den etwas komplexeren Satz “Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff”. Diese Regel beinhaltet alle Vorschriften, die es in Bezug auf die organisatorischen Aufgaben bezüglich der eigenen Buchhaltung gibt. Klingt kompliziert, ist es leider auch, wenn man ohne ein entsprechendes Buchhaltungstool arbeitet, welches automatisch GoBD-Konformität gewährleistet. Trotzdem sollte man zumindest die Basics einer GoBD-konformen Buchhaltung kennen:

- Nachvollziehbarkeit: Jede Transaktion muss durch eine Eingangs- oder Ausgangsrechnung nachvollziehbar gemacht werden. In der Praxis bedeutet das: Für jeden Umsatz muss eine Rechnung erstellt und für jede Geschäftsausgabe muss zudem eine Rechnung archiviert werden.

- Vollständigkeit: Wirklich jede Transaktion muss vollständig dokumentiert werden. Die Aufbewahrungsfrist der Dokumente liegt bei 10 Jahren.

- Zeitnah: Geschäftsvorfälle sollten so schnell wie möglich erfasst werden. Für bargeldlose Transaktionen ist ein Zeitraum von 10 Tagen festgelegt, während Kasseneinnahmen und -ausgaben täglich zu erfassen sind.

- Ordnung: Alle Buchungen müssen nach einer festen Ordnung erfasst und organisiert sein, sodass der Prozess für Dritte jederzeit nachvollziehbar ist. Bargeld, bargeldlose, nicht steuerbare, steuerpflichtige und steuerfreie Umsätze müssen getrennt voneinander aufgezeichnet werden.

- Unveränderbarkeit: Der ursprüngliche Inhalt eines Dokuments muss zu jeder Zeit einsehbar sein. Das bedeutet, jede nachträgliche Änderung an einem Dokument muss in einem Ereignisprotokoll festgehalten werden.

Bei diesen fünf Punkten handelt es sich um die Grundsätze der GoBD-Konformität. Die praktische Umsetzung funktioniert am besten mit einem Buchhaltungs- bzw. Rechnungstool oder einem Steuerberater. Über Ordner, Word und Excel ist eine GoBD-konforme Buchhaltung fast nicht machbar und erfordert einen hohen zeitlichen Einsatz. Zur GoBD-konformen Buchhaltung gehört auch das Ausstellen korrekter Rechnungen, worum es ausführlich im nächsten Abschnitt geht.

Pflichtangaben auf Rechnungen

Rechnungen schreiben ist nicht kompliziert, allerdings gibt es ein paar wichtige Punkte, die man unbedingt beachten sollte. Wer gerade im Moment an einer Rechnung sitzt, kann die folgende Liste auch als Anleitung nutzen, da alle wichtigen Angaben Schritt-für-Schritt erklärt werden. Los gehts mit Punkt Eins, den Adressen beider Parteien:

1. Adressen von Absender und Empfänger

Aus der Rechnung sollte klar hervorgehen, wer Absender und Empfänger der Rechnung ist. Dazu gehören der Name und Anschrift beider Personen.

2. Umsatzsteuer ID oder Steuernummer

Nachdem man ein Gewerbe angemeldet und den Bogen zur steuerlichen Erfassung ausgefüllt hat, erhält man eine Steuernummer und ggf. eine Umsatzsteuer ID. Ist man Kleinunternehmer, importiert keine Produkte und verkauft nicht auf Marktplätzen (Ebay, Amazon etc.), benötigt man keine Umsatzsteuer ID. Sofern man beide Nummern hat, kann man sich auf seinen Rechnungen zwischen eine der beiden Nummern entscheiden. Ein gut geeigneter Ort ist z.B. die Fußzeile, wo man auch weitere Angaben zum Unternehmen machen kann (Kontaktmöglichkeiten, Bankverbindung o.ä.).

3. Ausstellungsdatum

Jede Rechnung braucht ein Rechnungs- bzw. Ausstellungsdatum. Dieses unterstützt nicht nur die Identifizierung der eingehenden Zahlung, sondern legt den Beginn der Zahlungsfrist fest und gibt an, welchem Monat die Rechnung zugeordnet werden muss.

4. Rechnungsnummer

Damit eingehende Zahlungen eindeutig einer Rechnung zugeschrieben werden können, braucht es eine eindeutige Rechnungsnummer. Für bessere Übersicht und Nachvollziehbarkeit muss diese fortlaufend sein bzw. einem Nummernkreis zugehören. Das könnte z.B. so aussehen: D-I-0102-000055-22.

- D = Dienstleistung

- I = Inlandslieferung

- 0102 = Erster Februar

- 000055 = 55. Rechnung

- 22 = Geschäftsjahr 2022

Es steht einem frei, wie viele Nummernkreise man für seine Rechnungen verwenden möchte. Gerade wenn man mehrere Einkommensströme hat, die vielleicht auch automatischen Rechnungsversand erfordern, kann es schwer werden, dies über einen Nummernkreis abzuwickeln. Die verschiedenen Nummernkreise brauchen eine klare Abgrenzung voneinander, wie z.B. das D im obigen Beispiel, welches für Dienstleistung steht und auf entsprechenden Rechnungen zu finden wäre. Die fortlaufende Rechnungsnummer gilt immer nur für den entsprechenden Nummernkreis. Würde nach der 55. Rechnung im Nummernkreis D eine weitere Rechnung in einem anderen Nummernkreis erstellt werden, wäre das also nicht zwingend die 56.

Prinzipiell wäre auch eine einfach fortlaufende Nummer möglich (0001…0002…0003 etc.), allerdings lässt sich später schwieriger damit arbeiten. Gerade wenn das Rechnungsvolumen hoch ist, kann eine etwas ausführlichere Zuordnung sinnvoll sein. Auf der anderen Seite sollte man die Komplexität auch nicht erhöhen und auf irrelevante Angaben verzichten. Wer gerade erst startet oder Kleinunternehmer ist, braucht vermutlich nur einen Nummernkreis mit wenigen Kriterien. Auch hier ist die Nutzung eines Buchhaltungstools die einfachste Variante, da sich dieses automatisch um einen korrekten und einzigartigen Nummernkreis kümmert.

5. Menge und Art der Leistung

Es genügt nicht, dem Kunden eine Rechnung zu schicken, auf dem sich lediglich der Betrag ohne Angabe zum Kaufobjekt oder der Dienstleistung befindet. Jede Rechnungsposition muss klar aufgelistet werden. Wer einen Shop mit vielen ähnlichen Produkten betreibt, sollte jedem Artikel eine Artikelnummer zuordnen, die auf der Rechnung vermerkt werden kann.

6. Liefer- und Leistungszeitpunkt

Je nachdem, ob man Dienstleistungen oder Waren verkauft, gibt es einen Liefer- und Leistungszeitpunkt. Dieser muss auf Rechnungen angegeben werden. Ein Artikel gilt als geliefert, sobald er an den Versanddienstleister übergeben wurde, eine Dienstleistung, bei Abgabe des Projekts bzw. Abschluss der Arbeit. Wird mit der Lieferung auch die Kostenaufstellung übergeben, sind Leistungsdatum und Rechnungsdatum identisch. Dann wird oft der Hinweis: Das Rechnungsdatum entspricht dem Leistungszeitraum verwendet.

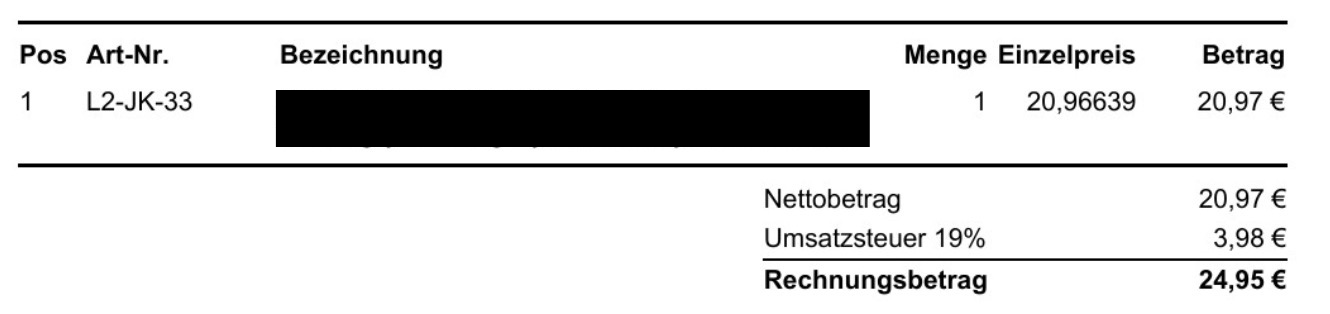

7. Betrag und Steuersatz

Neben dem Preis müssen auch die enthaltenen Steuern auf der Rechnung angegeben werden. Bei der Umsatzsteuer ist zu beachten, dass diese je nach Rechnungsgegenstand entweder 7 % oder 19 % betragen kann. Am besten schreibt man zunächst den Nettobetrag auf, dann die Umsatzsteuer (inkl. Angabe des Prozentsatzes) und addiert zum Schluss beide Beträge als Gesamtbetrag zusammen.

Der Einzelpreis mit den vielen Nachkommastellen kommt zustande, weil es sich um eine automatisch erstellte Rechnung über das Tool Easybill handelt. Das Tool rechnet ausgehend vom Verkaufspreis die Umsatzsteuer exakt aus und rundet den Betrag dann auf.

Rechnungen schreiben: Kleingewerbe

Kleinunternehmen, die bei Standardrechnungen innerhalb Deutschlands immer von der Umsatzsteuer befreit sind, müssen bzw. dürfen keine Umsatzsteuer ausweisen. Auf eigenen Rechnungen muss immer mit einem Hinweis auf die Kleinunternehmerregelung darauf verwiesen werden. Am besten setzt man ein Sternchen hinter den Betrag (z.B. 19,95 € *) und platziert weiter unten auf der Rechnung folgenden Hinweis: *Im Sinne der Kleinunternehmerregelung nach § 19 UStG enthält der ausgewiesene Betrag keine Umsatzsteuer. Der genaue Wortlaut spielt keine Rolle, der Inhalt muss aber identisch sein.

8. Zahlungsfrist

Die Angabe eines Zahlungsziels ist zwar nicht verpflichtend, allerdings sehr empfehlenswert. Gibt man kein klar formuliertes Zahlungsziel an, gilt der offizielle Wert von 30 Tagen. Für ein Unternehmen ist es natürlich von Vorteil, Zahlungen für bereits erbrachte Leistungen nicht zu weit nach hinten zu schieben, um den Cashflow nicht zu gefährden und die Übersicht zu behalten. Am besten überlegt man sich, wann man sein Geld haben möchte und schreibt ein entsprechendes Zahlungsziel (entweder in Tagen oder mit konkretem Datum) auf. Zahlt der Rechnungsempfänger nicht im festgelegten Zeitraum, gerät er in Verzug und es können weitere Schritte wie Zahlungserinnerung und Mahnungen eingeleitet werden. z.B. Die Rechnung ist zahlbar bis XX.XX.202X.

Besondere Rechnungen und Ausnahmen

Bei den oben genannten Punkten handelt es sich um die Standardangaben, die bei einer Rechnung über 250 € innerhalb Deutschlands angegeben werden müssen. Man macht aber nichts falsch, wenn man Rechnungen unter 250 € auch nach obigem Format erstellt. Die meisten Online-Tools fügen diese Angaben ohnehin hinzu. Trotzdem gibt es gewisse Ausnahmeregelungen bzw. Sonderfälle, bei denen es deutlich größere Unterschiede gibt. Das kann z.B. Rechnungen an EU-Unternehmer oder Behörden betreffen. Welche wichtigen Ausnahmen es gibt, erklärt folgender Abschnitt.

Ausnahme 1: Kleinbetragsrechnung

Wie schon erwähnt gilt für Beträge unter 250 € eine Ausnahmeregel, durch die weniger Pflichtangaben auf der Rechnung erforderlich sind. Für Unternehmer (z.B. im stationären Handel) wäre es unzumutbar, für jeden noch so kleinen Rechnungsbetrag eine umfassende Rechnung zu erstellen. Rechnungen unter 250 € benötigen daher lediglich den Namen und die Anschrift des leistenden Unternehmers, Liefer- bzw. Leistungsbezeichnung, Bruttopreis und Ust.-Satz. Kauft man für sein Geschäft einmal über 250 € ein (z.B. in einem Laden) sollte man nach einer korrekten Rechnung wie oben fragen oder den Betrag splitten, sodass die einzelnen Käufe wieder unter 250 € liegen. Ansonsten könnte es Schwierigkeiten beim Vorsteuerabzug geben (Erstattung der Umsatzsteuer).

Achtung: Im Onlinehandel und bei innergemeinschaftlichen Lieferungen gelten die Regeln für Kleinbetragsrechnungen nicht und es muss eine gewöhnliche Rechnung erstellt werden!

Ausnahme 2: Abschlagsrechnungen

Bei größeren Projekten oder Bestellungen, wie es im B2B-Bereich häufiger vorkommt, werden Rechnungen nicht immer auf einmal gezahlt, sondern in beispielsweise zwei Teilen. Ein Teil wird z.B. vor und der zweite Teil nach der Produktion gezahlt. In diesem Fall kommt es zu sogen. Abschlagsrechnungen. Die Pflichtangaben in einer solchen Rechnung unterscheiden sich nicht, von den oben genannten Standardvorgaben. Lediglich der Fakt, dass es sich um eine Abschlagsrechnung handelt, sollte erkennbar sein. Abschlagsrechnungen erhalten eine eigene Rechnungsnummer und man sollte hinzufügen, um welche von wie vielen Abschlagsrechnungen es sich handelt (1/2, 2/2).

Die Umsatzsteuer muss ebenfalls ausgewiesen und im entsprechenden Monat abgeführt werden. Kommt es zur letzten Teilzahlung, erstellt man eine sogen. Schlussrechnung (unbedingt als solche kennzeichnen), in der nochmal alle gezahlten Beträge (inkl. deren Umsatzsteuer) sowie der Restbetrag (inkl. Umsatzsteuer) aufgelistet werden. Wichtig ist, diese Posten sauber zu trennen. Ansonsten kann es passieren, dass man nochmal die gesamte Umsatzsteuer inkl. der bereits geleisteten Beträge abführen muss.

Tipp: Abschlagsrechnungen sind geeignet, um sich bei großen Projekten abzusichern. Gerade bei neuen Kunden sollte man sich schon vor oder während der Produktion/Dienstleistung bezahlen lassen.

Ausnahme 3: Innergemeinschaftliche Leistung & Lieferung

Bei Rechnungen an europäische B2B-Kunden gibt es ein paar Besonderheiten zu beachten, die sich auf die Ausweisung der Umsatzsteuer beziehen. Sitzen beide Parteien in Deutschland, ist die Abführung sowie die Erstattung von Umsatzsteuer kein Problem, da alles über deutsche Finanzämter läuft und der Leistungsort immer Deutschland bleibt. Schwierig wird es, wenn sich der Leistungsort ins EU-Ausland verschiebt. Daher wurden bestimmte Sonderregeln ins Leben gerufen, die für innergemeinschaftliche Lieferungen und Leistungen gelten. Innergemeinschaftlich bedeutet einfach, dass beide Geschäftsparteien innerhalb der EU, aber in unterschiedlichen Ländern sitzen.

Rechnung für innergemeinschaftliche Leistungen

Bei innergemeinschaftlichen Leistungen (Dienstleistungen) greift das sogenannte Reverse-Charge-Verfahren. Dadurch wechselt die sogenannte Umsatzsteuerschuld auf den Leistungsempfänger und man selbst stellt eine Netto-Rechnung mit dem Hinweis auf das Reverse-Charge-Verfahren aus. Der Empfänger ist nun verpflichtet, die inländisch anfallende Umsatzsteuer für diese Rechnung an das Finanzamt zu entrichten, bekommt die Summe aber im gleichen Zug zurückerstattet. Dadurch wird am Ende viel Bürokratie gespart, da die Umsatzsteuer im B2B-Bereich immer ein Nullsummenspiel ist. Neben dem Hinweis auf das Reverse-Charge-Verfahren sollte man die Umsatzsteuer ID des Empfängers ebenfalls auf der Rechnung angeben (diese muss man kennen, um quartalsweise eine zusammenfassende Meldung abgeben zu können).

Achtung: Gerade im digitalen Zeitalter passiert es immer häufiger, dass man selbst Dienstleistungen anderer EU-Unternehmen in Anspruch nimmt, die auch dem Reverse-Charge-Verfahren unterliegen (z.B. Amazon-Gebühren, Google Ads, Facebook Ads). Als Kleinunternehmer ist man nicht vom Reverse-Charge-Verfahren befreit, muss auf solche Eingangsrechnungen also Umsatzsteuer bezahlen, die man nicht zurückerstattet bekommt.

Rechnung für innergemeinschaftliche Lieferungen

Innergemeinschaftliche Lieferungen, also versendete Waren, sind grundsätzlich umsatzsteuerfrei. Das Reverse-Charge-Verfahren greift demnach nicht! Solche Rechnungen sind mit dem Hinweis “Steuerfreie innergemeinschaftliche Lieferung” zu versehen. Auch hier ist die Umsatzsteuer ID des Kunden mit anzugeben. Im Gegensatz zur innergemeinschaftlichen Leistung sind auch Nachweise zu erbringen, dass die verkauften Waren auch tatsächlich geliefert wurden (Empfangsbestätigungen, Lieferprotokolle oder andere Speditionspapiere müssen daher unbedingt aufbewahrt werden).

Zusammenfassende Meldung

Wenn es zu innergemeinschaftlichen Leistungen oder Lieferungen kommt, muss man quartalsweise eine Zusammenfassende Meldung (ZM) abgeben. Dabei handelt es sich um einen Bericht, indem alle innergemeinschaftlichen Geschäfte aufgelistet werden. Dieser dient zur Überprüfung, ob die Leistungen auch im Empfängerland richtig versteuert wurden. In der Zusammenfassenden Meldung enthalten sind der gemeldete Zeitraum (Quartal), alle innergemeinschaftlichen Umsätze in diesem Zeitraum und die eigene sowie die Umsatzsteuer ID aller Geschäftspartner. Hierfür sollte man ganz klar mit einem Buchhaltungstool arbeiten, da der Raum für Fehler bei EU-weiten Geschäften einfach zu groß wird. Über solche Tools kann man innergemeinschaftliche Rechnungen mit wenigen Klicks erstellen, wodurch automatisch eine ZM generiert wird und direkt vom Tool aus an das FA gesendet werden kann.

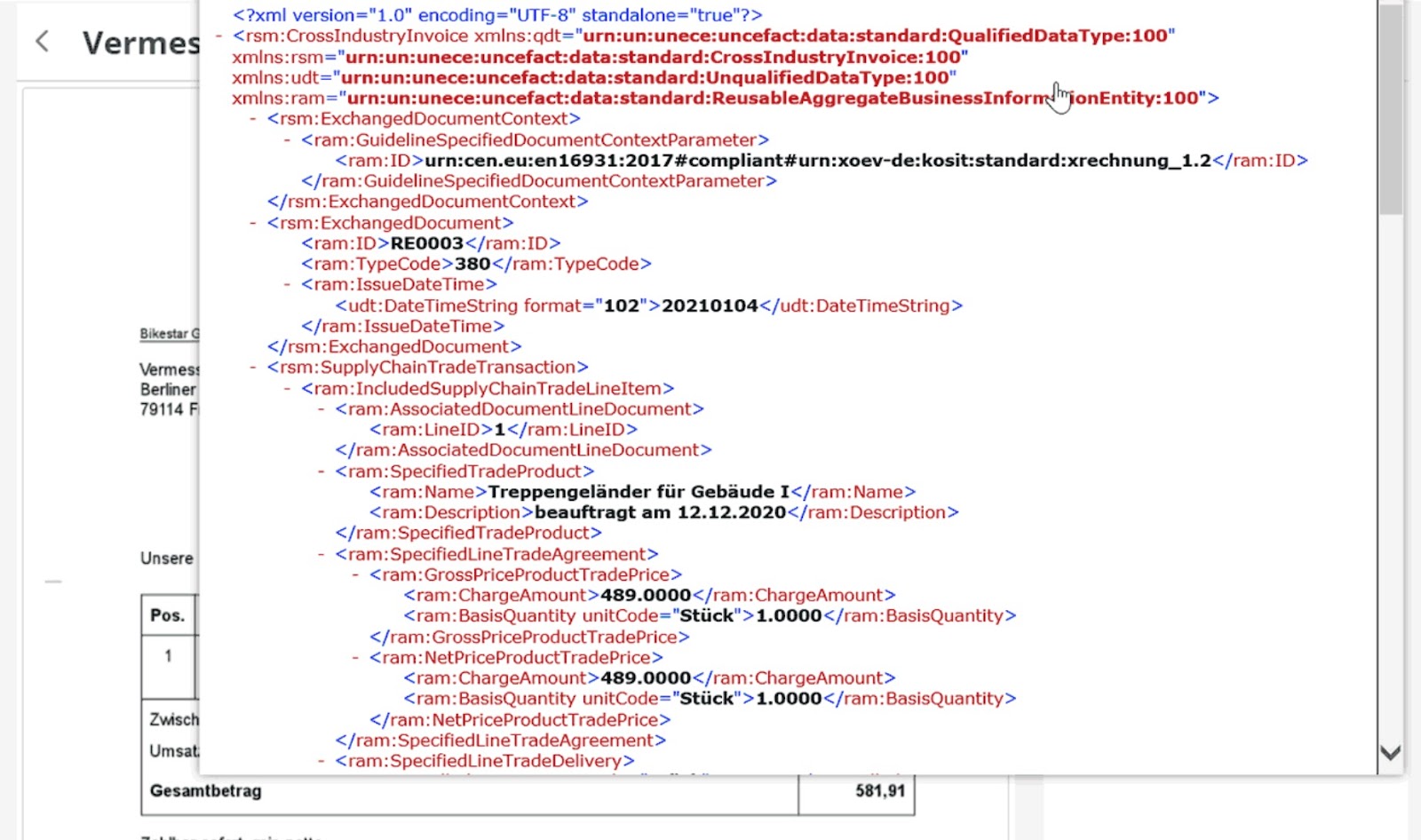

Ausnahme 4: X-Rechnung

Die X-Rechnung unterscheidet sich nicht aufgrund der Angaben, sondern wegen ihres Formats von anderen Rechnungen. Es handelt sich um ein standardisiertes XML-basiertes Datenformat, das eine maschinelle Auslesung und Bearbeitung ermöglicht. Verwendet wird dieses Format einheitlich bei deutschen Behörden und der Verwaltung. Wichtig für einen selbst wird es nur, wenn öffentliche Auftraggeber zum Kundenkreis gehören. Erstellt werden können X-Rechnungen mit den meisten Buchhaltungstools.

Rechnungen schreiben Vorlage

Beim Verfassen von Rechnungen sollte man unbedingt mit einer Vorlage, am besten jedoch mit einem Tool arbeiten. Bei hohem Bestellvolumen (z.B. Ebay oder Amazon FBA) ist ein Automatisierungstool unerlässlich. Geeignete Tools für Freelancer, Kleinunternehmer oder B2B-Unternehmen sind z.B. Lexoffice, Sevdesk oder Fastbill. Der Vorteil an diesen Tools ist, dass man nicht nur Rechnungen schreiben kann, sondern alle oben erwähnten Sonderfälle, die Umsatzsteuervoranmeldung und eine vollumfängliche Buchhaltung direkt miterledigt, natürlich GoBD-Konform.

Auch der Steuerberater freut sich am Ende des Jahres, wenn unter dem Jahr eine saubere Buchführung stattgefunden hat (dadurch verringert sich auch sein Arbeitsaufwand und man spart Geld). Die meisten Buchhaltungstools haben eine Basisversion für unter 10 € und können 14 oder 30 Tage kostenlos getestet werden. Tipp: Lexoffice bietet jungen Unternehmen sogar eine Probelaufzeit von einem Jahr.

Wer trotzdem erstmal ohne Tool arbeiten will, findet verschiedene Rechnungsvorlagen direkt bei Word oder z.B. bei Lexoffice. Dort gibt es auch kostenlose Vorlagen zu diversen anderen Geschäftsdokumenten: Vorlagen

Automatisiert Rechnungen schrieben & versenden

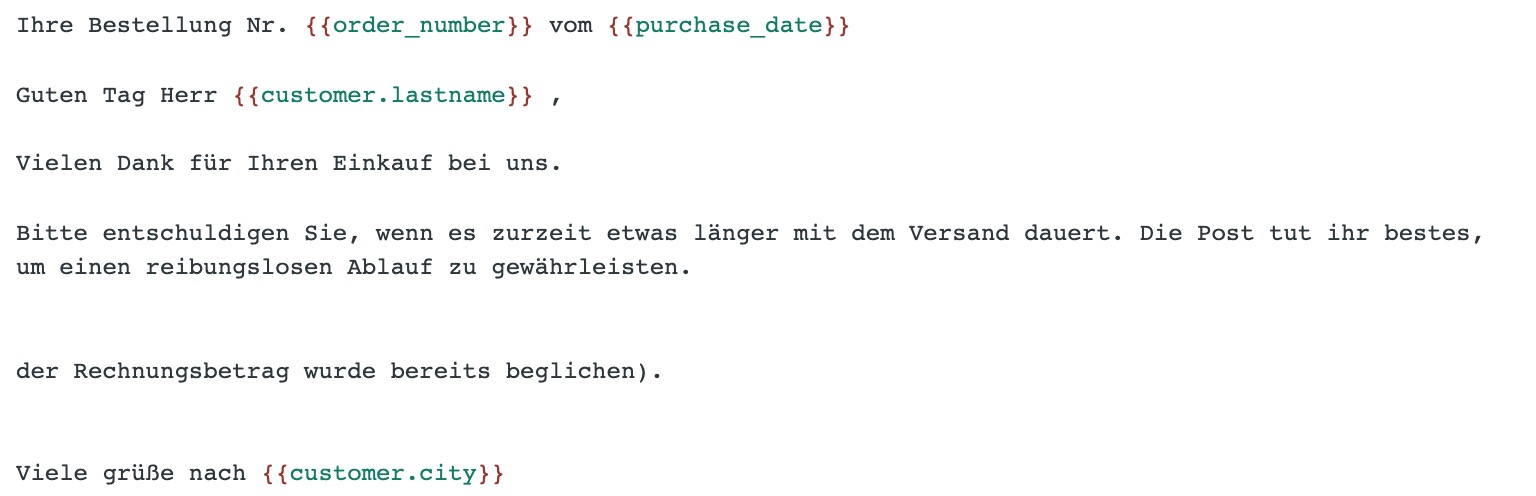

Im E-Commerce ist es nicht notwendig und zeitlich auch gar nicht machbar, jede Rechnungen manuell zu verfassen. Über Amazon FBA verkauft man mit einem guten Produkt z.B. 10-20 Einheiten pro Tag und muss jedem Kunden eine korrekte Rechnung ausstellen. Ein geeignetes Tool in diesem Bereich ist Easybill, welches eine Schnittstelle zu allen relevanten Marktplätzen bietet (u.a. Amazon, Ebay und Shopify). Dadurch ist es auch möglich, über mehrere Plattformen zu verkaufen und alle Rechnungen über ein Tool abzuwickeln. Im Programm selbst werden einmalig alle relevanten Unternehmensdaten sowie ein Rechnungstext hinterlegt. Dieser kann auch mit Platzhaltern gefüllt werden, wo beispielsweise Kundenname oder Lieferdatum automatisch eingefügt werden.

Sobald eine Bestellung eingeht, wird automatisch eine Rechnung erstellt und per Mail an den Kunden versendet. Damit muss man sich, abgesehen vom monatlichen Export aller Buchungen, um nichts mehr kümmern. Als Freelancer, Dienstleister oder B2B-Unternehmer greift man jedoch besser auf ein umfängliches Buchhaltungstool zurück, da Rechnungen ohnehin manuell erstellt werden müssen und man somit alles an einem Ort hat.

Fazit – Rechnungen schreiben als Unternehmer

Als Gewerbetreibender ist man immer dazu verpflichtet, seinen Kunden eine korrekte Rechnung auszustellen. Das kann besonders im B2C-Bereich leicht vergessen werden, da Kunden nicht unbedingt nach einer Rechnung fragen und sich auch die meisten Marktplätze nicht wirklich darum kümmern.

Besonders am Anfang können die Pflichtangaben sowie die verschiedenen Ausnahmen schnell für Verwirrung sorgen. Hat man jedoch herausgefunden, welche Art von Rechnung auf das eigene Geschäftsmodell zutrifft, geht es mit der Einarbeitung ziemlich schnell voran. Besonders, wenn man ein Buchhaltungstool benutzt.

Mit einem geeigneten Tool zu arbeiten ist zwar keine Pflicht, aber schon fast unverzichtbar. Alle Regelungen, Sondergesetze, Ausnahmen und Pflichten selbst im Überblick zu behalten, raubt nicht nur viel Energie, sondern auch enorm viel Zeit. Die bekannten Tools haben alle ein Modul, welches unter 10 € kostet und bereits die wichtigsten Funktionen enthält.

Zum Schluss noch eine kurze Checkliste für die wichtigsten Regeln:

- Kleinunternehmerregelung: Keine Umsatzsteuer ausweisen und mit einem kurzen Hinweis auf die Regelung auf der Rechnung verweisen.

- B2B/B2C innerhalb Deutschlands: Rechnung ab 250 € braucht alle oben genannten Pflichtangaben (Aber: im Versandhandel auch ab 0 €).

- B2B an EU-Kunde Dienstleistung: Umsatzsteuerschuld wird umgekehrt, Stichwort Reverse-Charge-Verfahren. Hinweis mit auf die Rechnung.

- B2B an EU-Kunden Waren: Grundsätzlich umsatzsteuerfrei, es braucht ebenfalls einen Hinweis auf der Rechnung. Lieferpapiere verwahren.

- B2C an EU-Kunden: Erhalten gewöhnliche Rechnungen mit deutscher Umsatzsteuer. Ab einem Umsatz von 10.000 € OSS-Verfahren beachten.

- An öffentliche Auftraggeber: Es ist in der Regel eine X-Rechnung erforderlich. Funktioniert nur mit geeignetem Buchhaltungstool.

- Teilzahlungen/Anzahlungen: Rechnung mit einem Hinweis auf Abschlagsrechnung für jede Teilzahlung. Die Abschlussrechnung ausstellen, sobald der letzte Teil der Zahlung gefordert wird.

FAQ – Häufig gestellte Fragen

Rechnungen darf grundsätzlich jeder schreiben. Als Freiberufler oder Gewerbetreibender ist man jedoch verpflichtet, seinen Kunden eine Rechnung auszustellen.

Da es je nach Rechtsform, Empfängerland und Betrag unterschiedliche Regelungen einzuhalten gibt, nutzt man für die Erstellung seiner Rechnungen am besten entsprechende Vorlagen oder ein Buchhaltungstool. Mehr zu den Vorgaben in diesem Artikel.

Das Schreibprogramm Word bietet einige Vorlagen an, allerdings findet man im Internet deutlich bessere Alternativen. Lexoffice stellt beispielsweise umfangreiche kostenlose Dokumentvorlagen zum Download bereit.