Die Finanzen von jedem Unternehmen bestehen aus einem Zusammenspiel zwischen Einnahmen und Ausgaben. Die daraus resultierende Liquidität bzw. der Cashflow ist quasi die Lebensader des Unternehmens. Im Idealfall sind die Einnahmen dabei höher als die Ausgaben, sodass genug Geld für Wachstum und weitere Investitionen vorhanden ist. Gerade bei Neugründungen ist das nicht immer gegeben, da bei einem neuen Unternehmen zunächst initiale Investitionen anfallen, die erst im Laufe der nächsten Wochen oder Monaten wieder reingeholt werden.

“Never take the eyes of the cashflow, it is the lifeblood of your business.”

Richard Branson

Es ist ganz normal, dass es bei Neugründungen oder laufenden Unternehmen zu Zeiträumen kommt, in denen die Ausgaben nicht mit den Einnahmen und dem Kontostand gedeckt werden können. Das bedeutet, das Unternehmen ist in diesem Zeitraum zahlungsunfähig, da es bestehende Forderungen nicht mit eigenem Kapital decken kann. In der Fachsprache nennt man diesen Zustand auch Liquiditätsengpass oder Unterdeckung.

Wenn es überraschend zu einem solchen Engpass kommt, ist das höchst problematisch. Das Unternehmen hat keinen Cashflow und ist nicht in der Lage zu funktionieren, weil z.B. Produkteinkäufe nicht mehr gezahlt werden können. Wenn man aber vorausplant und weiß, wann es zu solchen Engpässen kommen wird, kann man entsprechend reagieren und z.B. neue Zahlungskonditionen mit Herstellern verhandeln oder einen Kredit aufnehmen.

Die Vorausplanung der Liquidität, also der verfügbaren Geldmittel, erfolgt durch den sogenannten Liquiditätsplan, den jedes Unternehmen mindestens einmal im Monat ausfüllen sollte. In diesem Artikel wird es darum gehen, wie man einen einfachen Liquiditätsplan erstellt und welche Posten und Zahlungen dabei eine wichtige Rolle spielen. Am Ende des Artikels gibt es noch ein konkretes Beispiel zum Thema Liquiditätsplan für E-Commerce, mit direktem Bezug zu Amazon FBA. Hier werden die einzelnen Posten nämlich etwas komplexer, als wenn man z.B. im Dienstleistungsbusiness ist.

Was ist ein Liquiditätsplan?

Unter liquiden Mitteln versteht man das Geld, auf welches man direkten Zugriff hat. Es spielt also eine große Rolle bei dem Begleichen von Forderungen bzw. Betriebskosten. Nicht zu verwechseln ist die Liquidität mit den tatsächlichen Gewinnen oder Umsätzen, denn bei der Liquidität geht es wirklich nur um das Geld, welches sich tatsächlich auf dem Konto befindet. Man könnte auch sagen, ein Liquiditätsplan ist ein etwas komplexerer Kontoauszug.

Zusätzlich gibt es verschiedene Möglichkeiten für die Liquiditätsplanung. Die einfache Liquiditätsplanung sollte aber jedes Unternehmen unabhängig von Rechtsform oder Geschäftsmodell, gewissenhaft erledigen. Das bedeutet, man erstellt jeden Monat eine Liquiditätsplanung für die nächsten vier bis sechs Monate. So sieht man immer, wann es zu Engpässen kommt und kann demnach rechtzeitig nötige Maßnahmen ergreifen, wie z.B. Fremdkapital aufnehmen.

Die Liquiditätsplanung eignet sich auch, um bestimmte Szenarien miteinander zu vergleichen. Dafür kann man die Vorlage des echten Liquiditätsplans kopieren und z.B. die Auswirkung von Fremdkapital auf den Kontostand der nächsten Monate überprüfen.

Wenn man Fremdkapital bei einer Bank beantragt, sei es für die Gründung, neue Investitionen oder laufende Kosten, muss immer ein Liquiditätsplan vorgelegt werden. Dieser bezieht sich dabei nicht auf die nächsten vier Monate, sondern auf die nächsten drei Jahre. Hier geht es darum, dass die Bank genau sieht und nachverfolgen kann, was mit dem Fremdkapital passiert und wie hoch die Erfolgschancen des Geschäfts stehen.

Drei Jahre sind natürlich ein langer Zeitraum und man wird die Bewegungen am Konto niemals 1:1 im Voraus abbilden können. Auch die Bank weiß, dass es sich bei einem Liquiditätsplan um Prognosen handelt, die sich an verschiedenen Anhaltspunkten orientieren. Bestehende Unternehmen können hier gut mit eigenen Erfahrungswerten aus der Vergangenheit arbeiten, während sich Neugründer auf Branchenkennzahlen, Standortanalysen, Marktrecherchen, saisonale Effekte und Statistiken berufen müssen.

Wie man einen einfachen Liquiditätsplan erstellen kann, wird im nächsten Kapitel erklärt.

Elemente eines Liquiditätsplans

Der Liquiditätsplan ist meist eine Zusammenfassung einzelner Pläne, welche die unterschiedlichen Einnahmen und Ausgaben abbilden. Das bedeutet, bevor man den tatsächlichen Liquiditätsplan macht, erstellt man einfache Excel Tabellen, die sich auf den Umsatz der einzelnen Produkte oder Dienstleistungen und die Ausgaben in den einzelnen Bereichen (Mitarbeiter, Marketing, Einkauf etc. beziehen).

Die Komplexität eines Liquiditätsplans hängt stark vom Geschäftsmodell und der Größe des Unternehmens ab. Je mehr Posten es zu beachten gibt, desto komplizierter bzw. umfangreicher wird die Vorausplanung der Liquidität. Wenn man z.B. nur ein Produkt über einen Shop verkauft, ist die Liquiditätsplanung recht übersichtlich. Wenn man hingegen 5 Produkte über mehrere Marktplätze in verschiedenen Ländern verkauft, ist die Liquiditätsplanung um einiges komplexer. Ein konkretes Beispiel eines E-Commerce Liquiditätsplans befindet sich am Ende des Artikels.

Bevor es an die Umsetzung eines einfachen, aber korrekten Liquiditätsplans geht, sollte man sich nochmal den Grundsatz der Liquiditätsplanung einprägen:

Kontostand + Einnahmen – Ausgaben = Liquidität

Der Liquiditätsplan prognostiziert alle Geldein- und Ausgänge in einem bestimmten Zeitraum auf monatlicher oder wöchentlicher Basis. Für Geldein- und Ausgänge werden separate Tabellen erstellt, sodass man immer genau sieht, aus welchen Posten bzw. Beträgen sich die entsprechende Summe zusammensetzt.

1. Einnahmen vorausplanen

Für die Umsetzung des einfachen Liquiditätsplans eignet sich eigentlich jedes Tabellentool. Die Bearbeitung für folgendes Beispiel wird über Google-Sheets erfolgen, funktioniert aber genauso mit Excel. Zunächst öffnet man eine einfache G-Sheets Datei und benennt das Tabellenblatt mit Einnahmen (unten Links neben dem kleinen +). Anschließend wird eine einfache Tabelle erstellt, welche die Einnahmen pro Monat darstellt. Das Ganze sieht am Ende so aus (in diesem Beispiel werden 4 Monate Liquidität vorausgeplant):

Im nächsten Schritt füllt man die einzelnen Posten aus, also die Quelle der einzelnen Einnahmen. Wenn man den Plan für die eigene Liquiditätsvorschau anwendet, also nicht für die Bank, muss man nicht unbedingt zusätzliche Tabellen erstellen, aus denen hervorgeht, woraus sich der Betrag pro Posten genau zusammensetzt. Wenn man dagegen einen Businessplan für die Bank erstellt, braucht man zusätzlich einen Umsatzplan für jedes Produkt, aus dem hervorgeht, wie oft und zu welchem Preis ein Artikel verkauft wird.

Anschließend füllt man die Tabelle aus, indem man die Einnahmen (inkl. USt.) aus den jeweiligen Posten pro Monat vorausplant. Die Einnahmen ergeben sich aus dem Betrag, der vom Umsatz auf das eigene Konto überwiesen wird. Wie man seine Posten aufteilt, bleibt jedem selbst überlassen. Man könnte genauso gut den Onlineshop in einer Zeile zusammenfassen oder Geschäftskunden einzeln aufführen. Je genauer man arbeitet, desto nachvollziehbarer wird es für einen selbst.

Wichtig: Die Einnahmen beziehen sich im Liquiditätsplan nur auf das, was wirklich auf dem Konto landet. Wenn man z.B. über einen Marktplatz wie Amazon verkauft, werden u.a. 15 % vom Umsatz als Gebühr abgezogen und nicht auf das Konto ausgezahlt. Es handelt es sich bei diesen 15 % in der Liquiditätsplanung nicht um Ausgaben, weil sich diese Gebühren zu keinem Zeitpunkt auf dem Konto befinden. Man hat also keinen Zugriff auf dieses Geld, da es direkt an Amazon geht.

2. Ausgaben vorausplanen

Im nächsten Schritt erstellt sich ein neues Tabellenblatt, indem man unten links auf das kleine + klickt. Die neue Tabelle nennt man Ausgaben. Dort erstellt man sich wieder eine Vorlage wie oben bzw. kopiert die Einnahmen-Vorlage in die neue Tabelle rein und löscht die ausgefüllten Werte. Dann überlegt man sich, welche Ausgaben in den nächsten vier Monaten anfallen.

Das sind zum einen die Fixkosten, also Kostenpunkte, die jeden Monat in gleicher Höhe bezahlt werden müssen. Dazu gehören z.B. Mitarbeitergehälter, Tools, Abos, Leasingverträge, Darlehensrückzahlungen, Miete usw. In den meisten Fällen sind die Kosten nicht direkt vom Umsatz abhängig, sondern beziehen sich auf das operative Tagesgeschäft. Hier bleibt einem wieder selbst überlassen, ob man seine Fixkosten in einer Zeile zusammenfasst, diese in Kategorien aufteilt oder wirklich jeden einzelnen Kostenpunkt in einer Zeile notiert. Im folgenden Beispiel wurden die Fixkosten in Kategorien aufgeteilt.

Der nächste Punkt sind die Variablen Ausgaben, also Kostenpunkte, die nicht unbedingt regelmäßig und in unterschiedlicher Höhe anfallen. Dazu gehören z.B. Produktfotos, Marketingkosten, Importkosten, Zölle, Samples. Bei solchen Kostenpunkten verliert man schneller die Übersicht, weshalb man hier immer eine separate Tabelle erstellen sollte. Dazu wieder auf das kleine + klicken und die neue Tabelle als Variable Ausgaben bezeichnen.

In diese Tabelle fügt man die jeweiligen Kostenpunkte mit dem entsprechenden Monat ein, sodass man genau sieht, wo das Geld hinfließt. Die einzelnen Kostenpunkte werden dann einer etwas allgemeineren Kategorie zugeordnet, z.B. Marketing oder Logistik und unter dieser Kategorie im Ausgaben-Plan zusammengefasst.

Ausgaben-Plan (700 € Marketing im Januar = Produktfotos bei Variable Ausgaben usw.)

Neben den fixen und den variablen Kosten, gibt es noch die Ausgaben, die direkt mit dem Umsatz zusammenhängen. Beispielsweise Warenbestellungen und Materialeinkauf. Je nach Umfang kann man dazu wieder ein separates Tabellenblatt erstellen und die Summen anschließend in der Ausgaben-Liste zusammenfassen.

Mit dem Einkauf von Ware oder Material sind oft weitere Kosten wie z.B. Logistik, Zölle oder eine Qualitätskontrolle verbunden. Je nachdem, wann man die jeweiligen Kosten bezahlt, sollten diese einzeln aufgeführt werden. Wenn man z.B. 50 % der Ware im Januar anzahlt, die restlichen 50 % im Februar und die Rechnung für den Versand erst im März anfällt, sollte man das genau so darstellen.

Zum Schluss werden Steuerzahlungen berücksichtigt. Als Kleinunternehmer ist das ziemlich schnell erledigt, als Einzelunternehmer wird in einem Zeitraum von vier Monaten höchstwahrscheinlich Umsatzsteuer anfallen. Umsatzsteuer zahlt man im ersten Geschäftsjahr jeden Monat und anschließend, je nach Höhe jährlich, quartalsweise oder weiterhin monatlich. Die Umsatzsteuer kann man ziemlich einfach berechnen, denn sie beträgt immer 19 % auf alle Einnahmen und Ausgaben (nur wenn auf der Rechnung 19 % Umsatzsteuer ausgewiesen ist). Dazu geht man wie folgt vor (Anhand desselben Beispiels):

- Man summiert alle Ausgaben, auf die man USt. bezahlt hat. Januar = Tools (300 €) + Marketing (700 €) + Bestellung Holz Tisch (1.000 €) = 2.000 €.

- Von dem Ergebnis zieht man die 19 % Umsatzsteuer ab. Dabei darf man nicht einfach 19 % von 2.000 € berechnen, weil die 2.000 € die 19 % UST. schon beinhalten. Man würde also Umsatzsteuer auf den Betrag inkl. Umsatzsteuer zahlen. Um vom Brutto- zum Nettopreis zu kommen, muss man den Bruttopreis durch 1,19 teilen. Das Ergebnis zieht man dann vom Bruttopreis ab und erhält die korrekte Umsatzsteuer. Schritt 1: 2.000 € / 1,19 € = 1.680 €. Schritt 2: 2.000 € – 1.680 € = 320 €. (korrekter Wert)

- Nun summiert man alle Einnahmen, für die man Umsatzsteuer erhalten hat. Das sind im Januar 11.000 € (Onlineshop + Geschäftskunden).

- Dann macht man dasselbe wie in Schritt 2 und rechnet den Nettopreis der Einnahmen aus. 11.000 € / 1,19 = 9.243 €. 11.000 € – 9.243 € = 1.757 €.

- Im Januar wurde also 320 € Umsatzsteuer bezahlt und 1.757 € USt. eingenommen. Da mehr eingenommen als ausgegeben wurde, muss Umsatzsteuer an das Finanzamt bezahlt werden. Dafür zieht man die ausgegebene Umsatzsteuer von der eingenommenen Umsatzsteuer ab, also eine einfache Rechnung mit dem Ergebnis: 1.757 € – 320 € = 1.437 €.

- Diesen Wert zählt man im darauffolgenden Monat, also dem Februar, zu den Ausgaben. Die Umsatzsteuer wird immer im darauffolgenden Monat vom Finanzamt eingefordert. Die Umsatzsteuer, die im Januar vom Konto abgezogen wird, bezieht sich also auf den Dezember (Grau im Beispiel).

Es kann genauso gut passieren, dass die ausgegebene Umsatzsteuer höher ist, als die eingenommene. In diesem Fall bekommt man die Differenz vom Finanzamt erstattet und trägt diesen Wert entsprechend bei den Einnahmen ein. Beispiel: Wenn man 119 € Umsatz generiert hat (19 € USt.) und 1.190 € Ausgaben hatte (190 € USt.) bekommt man 171 € erstattet (190 € – 19 €).

Der letzte Schritt bei der Ausgabentabelle ist, alle Ausgaben in der untersten Zeile zusammenzufassen. Wenn die Summe aller Werte aus der rechten Spalte (Gesamt) mit der Summe aller Werte aus der untersten Zeile übereinstimmt, stimmt die Berechnung. Das geht auch automatisch, indem in das jeweilige Feld =SUMME eingibt und auf den untersten Vorschlag klickt.

3. Liquiditätsplan erstellen & Liquidität ermitteln

Der letzte Schritt ist, die Elemente im Liquiditätsplan zusammenzuführen. Dieser verbindet Einnahmen sowie Ausgaben und zeigt an, ob die Ausgaben mit den Einnahmen gedeckt werden können. Wichtig ist, dass die Liquidität erstmal nichts über Gewinne oder Verluste aussagt, selbst wenn das Ergebnis in einem Monat mal negativ sein sollte. Bei größeren Bestellungen kann es leicht passieren, dass die Ausgaben die Einnahmen übersteigen.

Zuerst erstellt man ein neues Tabellenblatt mit dem Titel Liquiditätsplan. Anschließend füllt man die Felder wieder mit den entsprechenden Monaten in der obersten Zeile und den einzelnen Posten in der linken Spalte aus (wie im folgenden Beispiel).

Das Feld Kontostand Anfang beschreibt jenen Kontostand, mit dem die Liquiditätsplanung startet. Wer ein Business startet, schreibt dort sein Startkapital rein, wer vorausplant, den aktuellen bzw. voraussichtlichen Kontostand. Im Beispiel wird von einem Startkontostand in Höhe von 500 € ausgegangen.

In die nächsten zwei Felder wird die Summen aller Einnahmen bzw. Ausgaben des jeweiligen Monats eingefügt. Der Kontostand Ende ergibt sich aus Kontostand Anfang + Einnahmen – Ausgaben. Der Betrag in Kontostand Ende bildet den Kontostand Anfang des nächsten Monats.

Füllt man den Liquiditätsplan nach diesem Schema aus, sieht man immer, wie viel Geld man die nächsten Monate voraussichtlich auf dem Konto haben wird. Im obigen Beispiel ist erkennbar, dass das Unternehmen in den nächsten vier Monaten keine Liquiditätsprobleme haben wird. Da es sich aber immer nur um Prognosen handelt, ist natürlich fraglich, inwiefern eine Liquidität von 2.031 € problematisch werden könnte, falls unvorhergesehene Ereignisse geschehen, die den Umsatz negativ beeinflussen.

Kommt es zu einer geringen Liquidität, sollte man sich die Ausgaben genauer anschauen. Im April entsteht die deutlich geringere Liquidität durch einen Wareneinkauf und nicht durch geringe Einnahmen oder hohe Kosten, die keine Investition darstellen. Das bedeutet, es wird Kapital an Ware gebunden, welches sich durch den Verkauf der Ware wieder in liquide Mittel verwandelt. Die 2.031 € sind also unproblematisch, wenn nicht mit einem Rückgang der Einnahmen zu rechnen ist, der diese Summe übersteigt.

Maßnahmen bei negativer Liquidität

Nicht liquide zu sein, ist für Unternehmen höchst problematisch und es müssen in jedem Fall Maßnahmen getroffen werden. Der erste Schritt ist, wie oben schon beschrieben, sich die Ausgaben einmal genauer anzuschauen und herauszufinden, warum das Unternehmen im jeweiligen Monat einen negativen Kontostand hat. Um anschließend eine Lösung für das Liquiditätsproblem zu finden, kann man sich folgenden Fragen stellen:

- Gibt es bestimmte Ausgaben, die im entsprechenden Monat nicht zwingend erforderlich sind? z.B. teure Tools sein, Geschäftsreisen, die man evtl. später machen könnte oder andere aufschiebbare Aufträge.

- Gibt es Dienstleister, Lieferanten oder Hersteller, mit denen ein verlängertes Zahlungsziel vereinbart werden könnte? Wenn man schon lange mit einem Lieferanten oder Dienstleister zusammenarbeitet, kann man oft über die Zahlung verhandeln. Man kann z.B. erstmal 30 % des Einkaufswertes im Voraus bezahlen und die anderen 70 % nach Lieferung.

- Werden aktuell Kredite zurückgezahlt, deren Rückzahlung für 1-2 Monate pausiert werden könnte? Besonders bei Privatdarlehen sollte es einfacher sein, die Rückzahlung für beispielsweise zwei Monate auszusetzen.

- Könnte das Liquiditätsproblem gelöst werden, indem beispielsweise Umsatzsteuerzahlungen aufgeschoben werden? Dafür muss man rechtzeitig beim Finanzamt einen Antrag auf Stundung stellen.

- Gibt es Möglichkeiten, die Einnahmen bis zum kritischen Monat so zu erhöhen, dass kein Liquiditätsproblem auftritt? Dabei sollte man sich nur auf sichere Möglichkeiten verlassen und sich eine klare Grenze setzen, ab der man andere Maßnahmen ergreift. Man könnte z.B. feststellen, dass man drei B2B-Aufträge bräuchte, um den Kontostand auszugleichen. Dann legt man sich einen Zeitraum fest, indem man Zeit hat, diese drei Aufträge zu erhalten. Nach Ablauf dieser selbstgesetzten Frist, sollte genug Zeit übrig sein, um bei Misserfolg andere Maßnahmen zu ergreifen.

Zuletzt gibt es immer noch die Möglichkeit, Fremdkapital von einer Bank oder anderen Investoren zu beantragen. Dafür sollte man seine Liquiditätsplanung noch ein paar Monate erweitern und prüfen, ob man die Raten später auch wieder zurückzahlen kann. Bei einem Geschäftskredit ist es in den meisten Fällen ohnehin erforderlich, einen Liquiditätsplan für die nächsten drei Jahre vorzulegen.

Als nebenberuflicher Unternehmer bekommt man in den meisten Fällen ohne Probleme einen Privatkredit. Das ist natürlich deutlich einfacher und wohl die beste Variante, wenn man nebenberuflicher Einzelunternehmer ist und der Darlehensbetrag einigermaßen niedrig ist.

Die wahrscheinlich unattraktivste Möglichkeit ist, Sacheinlagen im Unternehmen zu verkaufen. Je nach Größe und Art des Unternehmens gibt es Gegenstände, die zum Unternehmen gehören und beim Verkauf einen relevanten Betrag erwirtschaften würden. Das können z.B. Arbeitsgeräte, Maschinen, Möbel oder Autos sein, aber auch eingelagerter Warenbestand lässt sich in den meisten Fällen als Restposten verkaufen. Das sollte man natürlich nur tun, wenn es wirklich keine andere Möglichkeit mehr gibt oder ein Verlust des Lagerbestandes kein Problem darstellt.

Was tun bei sehr hoher Liquidität?

Eine optimale Liquidität ist positiv und beinhaltet immer noch einen gewissen Betrag, der unvorhergesehene Ausgaben abdecken könnte. Es kann sich bei der Planung natürlich herausstellen, dass die Liquidität über einen längeren Zeitraum sehr hoch ist und man sozusagen Geld immer mehr Geld auf dem Konto anhäuft. Das ist meist ein Zeichen dafür, dass man weniger in sein Wachstum investiert, als man eigentlich investieren könnte.

Geld an sich hat für das Unternehmen keinen Wert, wenn es nicht in Wachstum oder Vermögenswerte investiert wird. Es kann sich sogar als Negativgeschäft herausstellen, das Geld zu lange auf dem Konto zu lagern.

In diesem Fall kann man sich also überlegen, wie man das Geld investiert. Natürlich kann man sich und seinen Mitarbeitern auch eine Gehaltserhöhung leisten, wenn diese nicht gerade das Wachstum des Unternehmens aufhält. Auch als Einzelunternehmer sollte man sich selbst immer wie einen Angestellten behandeln und ein klares monatliches Gehalt definieren.

Ob eine Ausgabe das Unternehmen zum Wachsen bringt, lässt sich relativ einfach beantworten, indem man sich fragt: Wird durch diese Ausgabe mehr Umsatz generiert? Könnte ich Geld woanders investieren und noch mehr Umsatz erwirtschaften? Wird durch diese Ausgabe mehr Geld verursacht, als ausgegeben wird? Man könnte z.B. ein neues Tool kaufen, welches einem zukünftigen Mitarbeiter erspart und damit insgesamt günstiger ist, als die theoretischen Lohnkosten.

Liquiditätsplan im E-Commerce

Eine echte Liquiditätsplanung ist bei den meisten Geschäftsmodellen etwas komplexer als im obigen Beispiel. Da viele Gründer oder Unternehmer auf Geschäftsmodelle wie z.B. E-Commerce mit Marktplätzen betreiben, gibt es in diesem Kapitel noch eines konkretes Beispiel in Bezug auf die Cashflow-Planung bei Amazon FBA. Gerade bei solchen Vertriebsstrategien ist eine Liquiditätsplanung extrem wichtig, weil durch den Handel mit physischen Produkten das meiste Kapital nicht liquide, sondern an Waren gebunden ist.

Zusatzinfo: Amazon FBA ist Amazons Fulfillment-Service. Das bedeutet, Dritthändler können ihre Waren auf dem Marktplatz verkaufen, während Amazon sich um Lagerung, Verpackung und Versand kostet. Die Geschäftsstrategie Amazon FBA bezeichnet die gezielte Recherche mit Tools nach geeigneten Produkten, die anschließend optimiert und von Herstellern in Asien oder Europa produziert werden. Somit lässt sich mit Amazon FBA relativ günstig ein eigenes Unternehmen gründen, welche das Potenzial einer großen Marke hat.

Die Cashflow-Planung ist im Prinzip eine Liquiditätsplanung, mit etwas mehr Angaben als dem Kontostand. Der Cashflow-Plan dient dabei zum einen der Vorausplanung (Umsatz, Gewinn, Kontostand) und der Rückschau, also wie sich das Unternehmen entwickelt hat. Das bedeutet, man trägt jeden Monat die exakten Daten aus dem Vormonat ein und prognostiziert die nächste Monate.

Bei Amazon FBA ist die Berechnung der Einnahmen und Ausgaben etwas komplexer, weil eine dritte Partei (Amazon) in direkter Verbindung mit dem Geschäftsmodell steht und nochmal eigene Regeln und Ausgabenpunkte vorgibt. Zusätzlich arbeitet man nicht selten mit asiatischen Herstellern zusammen, was eine genaue Planung der Nachbestellungen erfordert.

Aber wie erstellt man einen Cashflow-Plan für Amazon FBA?

1. Ausgaben planen

Da es sich bei folgendem Beispiel um ein bestehendes Produkt handelt, sind Kosten wie Produktbilder oder Verpackungsdesign schon abgehakt.

Amazon Kosten: Wenn Produkte auf Amazon verkauft werden, fällt in den meisten Fällen eine Verkaufsgebühr in Höhe von 15 % des Verkaufspreises an. Zusätzlich dazu entstehen Lager- und Versandkosten. Diese Kostenpunkte werden aber direkt von Amazon eingezogen und nicht auf das verbundene Girokonto überwiesen. Das bedeutet, sie spielen bei der Berechnung der Ausgaben im Liquiditätsplan keine Rolle, weil sie nur bei Verkauf entstehen und zu keinem Zeitpunkt auf dem Geschäftskonto landen.

Fixkosten: Die Fixkosten entstehen bei Amazon in den meisten Fällen durch diverse Tools. Wie im obigen Beispiel werden diese zusammenaddiert und als Fixkosten in der Tabelle angegeben.

Warenbestellung: Dieser Punkt ist bei Amazon FBA etwas komplexer, weil in den meisten Fällen mit asiatischen Herstellern zusammengearbeitet wird. Um diesen Kostenpunkt exakt prognostizieren zu können, muss man wissen, wie oft das Produkt pro Monat verkauft wird, wie lange der Hersteller zum Produzieren braucht und wie lange der Versand von Deutschland nach China dauert. Ein typischer Zeitraum von Bestellung bis Ankunft der Ware sind 6 – 8 Wochen.

Wenn man weiß, wie viele Produkte pro Monat verkauft werden, kann man den Zeitpunkt der Nachbestellung voraussehen. Dort bezahlt man meistens nicht den ganzen Betrag, sondern erstmal 50 %. Die anderen 50 % dann z.B. einen Monat später, wenn die Ware versandbereit ist. Dann beauftragt man einen Logistiker. Hier kommt es wieder drauf an, welche Zahlungsvereinbarung mit dem Logistiker getroffen wurde. Bei manchen Spediteuren ist es beispielsweise so, dass die Rechnung inkl. Einfuhrumsatzsteuer und Zoll nach Ankunft der Ware bezahlt werden muss, also wieder einen Monat später. Ggf. kommt vor dem Versand noch eine Qualityinspection dazu.

Zusammengefasst braucht man für die Planung der Kosten einer Nachbestellung:

- Einkaufspreis

- Bestellmenge

- Produktionszeit

- Versandkosten

- Paketmenge

- Maße, Gewicht

- Qualitätskontrolle

- Lieferzeitpunkt

- Genauer Zollsatz

- Einfuhrumsatzsteuer

Werbekosten: Amazon bietet eine interne Möglichkeit, seine Produkte auf der Plattform zu bewerben, also weiter oben in den Suchergebnissen auszuspielen. Mit Amazon PPC (Pay-per-Click) kann man auf einzelne Suchbegriffe einen bestimmten Betrag bieten und zahlt pro generiertem Klick auf die jeweilige Werbeanzeige. Mehr dazu in diesem Artikel: Erfolgreiche Amazon PPC-Kampagnen schalten

PPC-Kosten sind ohne Erfahrungswerte nur schwer zu prognostizieren, weshalb man am Anfang je nach Marge pro Produkt einen Betrag zwischen 0,80 € und 1,50 € einplanen sollte. Natürlich gibt es auch sehr umkämpfte oder leere Nischen, in welchen höhere oder niedrigere Kosten anfallen.

Wer aber bereits ein Produkt online hat, weiß ungefähr, mit welchen PPC Kosten er pro Verkauf rechnen kann. Dafür kann man z.B. die PPC-Kosten pro Monat der letzten drei Monate jeweils durch die Verkäufe im entsprechenden Monat teilen. So sieht man auch, ob sich der Werbebetrag pro Produkt in eine positive oder negative Richtung entwickelt. Da Werbekampagnen jeden Monat optimiert werden, sollten sich die Kosten pro Klick langfristig reduzieren.

Bei Werbeausgaben hat man die Möglichkeit, diese über eine Kreditkarte oder das Konto abbuchen zu lassen. Das ist insofern ein Vorteil, als das einem das Geld zunächst zur Verfügung steht, weil man bei Kreditkarten ein verlängertes Zahlungsziel von z.B. einem Monat hat. Man kann also auf mehr Geld zugreifen, da man die Werbekosten immer nur einmal pro Monat bezahlen muss.

Steuern: Im Amazon FBA Business fallen dieselben Steuerpflichten an, wie in jedem anderen Business auch. Das bedeutet, als Einzelunternehmer zahlt man Umsatzsteuer auf jedes verkaufte Produkt. Um diese Kosten planen zu können, muss man also wissen, wie viele Einheiten pro Produkt im entsprechenden Planungszeitraum verkauft werden. Daraus ergibt sich ein Brutto-Umsatz, von dem man die 19 % Umsatzsteuer abführen muss.

Um die zukünftigen Verkäufe möglichst genau zu schätzen, sollte man mit einem Tool wie Helium 10 arbeiten. Mit der Chrome-Extension X-Ray von Helium 10 lassen sich Amazon-Ergebnisseiten auslesen, sodass man sieht, welche Produkte sich wie oft in welchem Zeitraum verkaufen. Das ist besonders wichtig, wenn man ein neues Produkt auf den Markt bringt, da die erste Bestellmenge von diesen Daten abhängt. Aber auch aktive Seller, die ihr Produkt vielleicht erst 6 Monate online haben, finden mit X-Ray Angaben zu Saisonalitäten und können nachverfolgen, wie sich die Verkaufszahlen in Bezug auf die Anzahl an Bewertungen verändert.

Wichtig: Wenn man die Umsatzsteuer berechnet, darf man nicht einfach 19 % vom Brutto-Umsatz nehmen und abziehen, da der Brutto-Umsatz die 19 % Umsatzsteuer schon beinhaltet. Angenommen ein Produkt kostet netto 10 €, dann fallen darauf 19 % Umsatzsteuer an. Das Produkt kostet für den Kunden also 11,90 €. Würde man jetzt von den 11,90 € 19 % nehmen, käme man auf 2,26 € Umsatzsteuer. Der Rechenweg, um von Brutto zu Netto zu kommen ist Verkaufspreis geteilt durch 1,19. Von Netto zu Brutto gelangt man entsprechend über Verkaufspreis x 1,19.

Wie man den zu zahlenden Umsatzsteuerbetrag, sowie alle weiteren Steuern berechnen kann, wird in diesem Artikel genauer erklärt: Steuern bei FBA

2. Einnahmen planen

Plant man die Liquidität bei einem Amazon Business, beziehen sich die Einnahmen immer auf den Auszahlungsbetrag, also nicht den tatsächlichen Umsatz. Um den korrekten Auszahlungsbetrag zu berechnen braucht man die geschätzten Verkäufe im entsprechenden Zeitraum und den Auszahlungsbetrag pro Produkt. Anschließend multipliziert man die Verkäufe mit der Auszahlung pro Produkt und erhält die korrekte Auszahlungssumme. Die Werbekosten müssen nur berücksichtigt werden, wenn sie direkt vom Amazon-Konto abgebucht werden. Für mehr Cashflow empfiehlt sich aber die Variante über eine Kreditkarte.

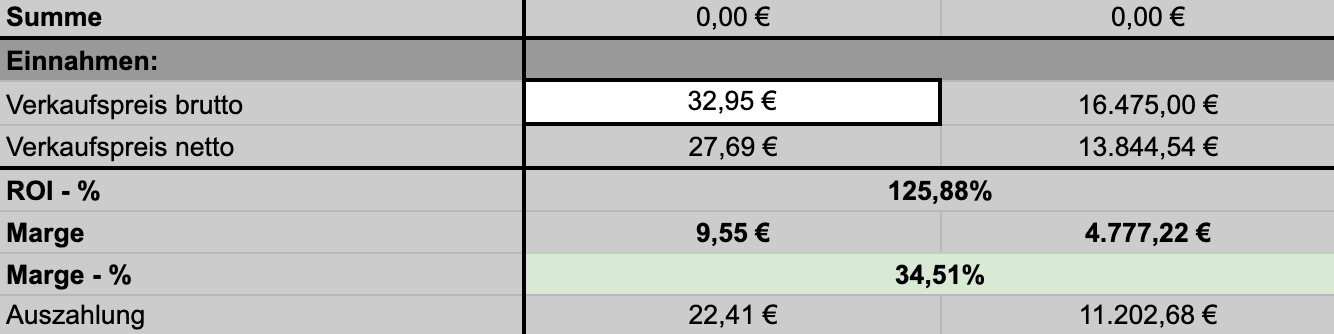

Der Auszahlungsbetrag pro Produkt ergibt sich aus dem Brutto-Verkaufspreis abzüglich Amazongebühr, Lagerkosten und Versandgebühr. Da man auf Amazon immer mit Retouren rechnen muss, sollte man auch einen durchschnittlichen Wert für Rücksendekosten mit einberechnen. Wie man den exakten Betrag der Auszahlung berechnen kann, erklärt folgendes Beispiel:

1. Amazongebühr: Die Verkäufer-Gebühr wird in Prozent berechnet und bezieht sich auf den Brutto-Verkaufspreis. In den meisten Kategorien beträgt diese 15 %, es gibt jedoch Ausnahmen in denen sie 12 % oder sogar nur 8 % beträgt. Als aktiver Verkäufer findet man den entsprechenden Wert auch im Lagerbestand. Zu einer Tabelle mit allen Gebühren je nach Kategorie gelangt man hier: Amazon Gebühren

Beispiel: Die Gebühren bei einem Produkt mit 20 € Verkaufspreis in der Kategorie Sport & Freizeit betragen 3 € (15 % von 20 € sind 3 €).

2. Versandgebühr: Die Versandkosten kann man mit einem einfachen Tool von Amazon exakt berechnen. Dafür braucht man lediglich die ungefähre Größe und das Gewicht des Produkts. Hier kommt man zum Tool: Amazon Versandkosten

Beispiel: Bei dem Sportprodukt für 20 € handelt es sich um einen Tischtennisschläger. Das Produkt kostet über 10 €, ist somit nicht für das Small & Light Programm qualifiziert, passt in einen Standard-Briefumschlag (33 x 23 x 2,5 cm) und wiegt 150 g. Die Versandkosten, sofern man das Produkt in Deutschland lagert und verkauft, betragen pro Stück 2,42 €.

3. Lagerkosten: Die Lagerkosten werden pro Monat und Kubikmete berechnet. Für diesen Schritt braucht man also die exakte Größe seines Produkts inkl. Verpackung. Die Lagerkosten findet man ebenfalls auf der Versandkosten-Seite. Diese unterscheiden sich je nach Saison, sodass man um die Weihnachtszeit mehr Lagerkosten zahlt, als die restlichen 9 Monate unter dem Jahr.

Die Lagergebühr für alle Produkte außer Bekleidung, Schuhe und Übergrößen beträgt unter dem Jahr 26 € pro Kubikmeter. Um die exakten Lagerkosten zu bestimmen, braucht man das Volumen, also die Größe des Produktes in Kubikmeter. Dafür rechnet man jede Länge in Meter um und multipliziert anschließend alle drei Längen miteinander.

Der Tischtennisschläger hat eine Größe von 20 x 15 x 2 cm. In Meter wären das 0,2 x 0,15 x 0,02 m. Multipliziert man diese Werte kommt man auf: 0,0006 m3. 0,0006 x 26 € = 0,15 €. Da jedes Produkt maximal zwei Monate im Lager verbringen sollte, wird diese Summe noch x2 genommen. Daraus ergeben sich 0,30 € Lagerkosten pro Produkt.

Amazon FBA-Rechner von AMZ Ventures

Spätestens, wenn es an die Kalkulation der Retourenkosten geht, wird die Rechnung ziemlich aufwendig. Wer es sich bei Ermittlung der Auszahlung inkl. Gewinn und Marge einfach machen möchte, kann sich kostenlos den FBA-Rechner von AMZ Ventures herunterladen. Dabei handelt es sich um ein Google-Sheets Dokument, mit dem man in wenigen Minuten alle wichtigen Kennzahlen rund um das Produkt auf das Komma genau berechnen kann. Dabei werden Retouren-Gebühren, Lagerkosten, Umsatzsteuer und Verkaufsgebühren automatisch kalkuliert und vom Verkaufspreis abgezogen. Man kann also auch in wenigen Sekunden prüfen, wie sich z.B. ein anderer Verkaufspreis auf die Marge auswirken würde. Hier gehts zum entsprechenden Artikel mit kostenlosem Download-Link: Zum kostenlosen FBA-Rechner

Fazit – Liquiditätsplanung erstellen

Eine ordentliche und exakte Liquiditätsplanung ist extrem wichtig für jedes Unternehmen. Viele Unternehmer dokumentieren bzw. prognostizieren ihre Finanzen nicht richtig und stehen plötzlich an dem Punkt, an dem das Geld nicht mehr für die Fixkosten reicht. Gerade im E-Commerce bzw. dem Handel mit physischen Produkte kann das schnell passieren, weil zwischen Investment und Auszahlung oft längere Abstände liegen.

Wer seine Liquidität plant, kann nicht nur die Entwicklung seines Unternehmens verfolgen und reflektieren, sondern erkennt auch frühzeitig, wann es zu Liquiditätsengpässen kommen könnte. Bei einer Planungszeit von 3 bis 5 Monaten im Voraus, kann man noch rechtzeitig handeln und Maßnahmen einleiten, um einer Zahlungsunfähigkeit zu entgehen.

Gleichzeitig erkennt man durch eine vorausschauende Planung, wann das Unternehmen deutlich mehr Geld einnimmt, als es ausgibt und kann demnach neue Projekte und Investitionen vorbereiten.

Wenn man neben der Liquidität auch weitere KPIs verfolgen und planen möchte, kann man die Tabelle mit entsprechenden Feldern ergänzen. Interessant sind z.B. Angaben zum Umsatz, Gewinn, Marge oder Bestand. Je ausführlicher man seine Metriken dokumentiert, desto klarer wird der Überblick über das Unternehmen und seine Finanzen, und große Entscheidungen können mit Blick auf diesen Plan relativ schnell und ohne Risiko getroffen werden.

FAQ – Häufig gestellte Fragen

Unter Liquiditätsplanung versteht man die Prognose der verfügbaren Geldmittel eines Unternehmens. Dafür wird ein Plan für die nächsten 4-6 Monate erstellt, indem alle voraussichtlichen Einnahmen und Ausgaben im jeweiligen Monat eingetragen und voneinander abgezogen werden. So erkennt man frühzeitig, wenn die Ausgaben die Einnahmen übersteigen und zu einem Liquiditätsengpass kommt.

Bei der Liquiditätsplanung kommt es darauf an, realistische Voraussagen bezüglich der Einnahmen und Ausgaben zu treffen, die auf tatsächlichen Erfahrungswerten oder Branchenkennzahlen beruhen. In die Planung selbst werden nur Beträge integriert, die wirklich über das Geschäftskonto fließen.

Die Liquiditätsplanung startet immer mit dem verfügbaren Startkapital oder dem Kontostand zum Beginn der Planung. Von diesem Betrag ausgehend werden monatlich alle Einnahmen und Ausgaben des Unternehmens prognostiziert, sodass man für jeden Monat die Werte: Kontostand Anfang, Einnahmen, Ausgaben und Kontostand Ende erhält.