Mit einer Selbstständigkeit, egal ob als Freiberufler oder Gewerbetreibender, gehen steuerliche Pflichten einher, die im Angestelltenverhältnis keine Rolle spielen. Grob gefasst handelt es sich dabei um die jährliche Abgabe der Steuererklärung inkl. einer Gewinnermittlung. Für Einzelunternehmer ohne Kleinunternehmerregelung ist auch die Abgabe der Umsatzsteuervoranmeldung relevant. Diese Dokumente können allerdings nur erstellt werden, wenn im Vorfeld eine saubere Buchhaltung durchgeführt wurde. Das bedeutet, alle Geschäftsvorfälle werden dokumentiert und können mit einem dazugehörigen Beleg nachgewiesen werden.

Wer sich noch überhaupt nicht mit dem Thema Buchhaltung auseinandergesetzt hat, sollte sich zunächst die Artikel über Steuern, SevDesk und Lexoffice durchlesen, da es in diesem Artikel nur um die Gewinnermittlung, genauer gesagt die Einnahmenüberschussrechnung (kurz EÜR) für Freiberufler, Einzelunternehmen und Kleinunternehmen geht. Damit ist dieser Artikel nur relevant, wenn eine der obigen Rechtsformen zutrifft. Kapitalgesellschaften bzw. Unternehmen mit kaufmännischen Eigenschaften, sind zur doppelten Buchführung verpflichtet und müssen ihren Gewinn durch eine Bilanz ermitteln.

Wichtig: Auch ein Einzelunternehmen bzw. eine GbR (dann OHG) kann kaufmännische Eigenschaften erwerben, wenn Jahresumsatz bzw. -gewinn bei über 600.000 € bzw. 60.000 € liegen.

In den folgenden Abschnitten wird nicht nur erklärt, was eine EÜR ist und warum man diese erstellen muss, sondern vor allem, wie man die teilweise unübersichtlichen Formulare Schritt für Schritt selbst ausfüllen und absenden kann. Auch wenn die Einnahmenüberschussrechnung grundsätzlich einfach zu erstellen ist, gibt es einige Besonderheiten und einheitlich geltende Regeln, die man beachten muss. Sich an eine Anleitung zu halten, verringert also die Fehleranfälligkeit, wodurch Rückfragen vom Finanzamt verhindert werden können. Bei der Erstellung dieser Anleitung wurde darauf geachtet, jedes Feld ausführlich in einfacher Sprache zu erklären und auch komplexere Sachverhalte, die sich andere Ausfüllhilfen gerne sparen, praxisorientiert wiederzugeben.

Info: Es ist wichtig zu erwähnen, dass es sich bei diesem Artikel um keine steuerliche Beratung, sondern um eine Anleitung aus gesammeltem Erfahrungswissen von Selbstständigen handelt. Die Erstellung der EÜR macht man am besten immer in Abstimmung mit seinem Steuerberater.

EÜR: Was ist die Einnahmenüberschussrechnung?

Die EÜR ist eine Form der Gewinnermittlung und wird in der einfachen Buchhaltung angewendet, die für fast alle Einzelgründungen relevant ist. Die Gewinnermittlung stellt tabellarisch dar, wie viel Gewinn ein Unternehmen im erfassten Geschäftsjahr erwirtschaftet hat, sodass das Finanzamt den entsprechenden Steuersatz festlegen kann. Der Vorteil an der EÜR ist, dass es sich um eine einfache Rechnung handelt, bei der alle Ausgaben von den Einnahmen abgezogen werden. Was übrig bleibt, ist der Gewinn. Da die verschiedenen Formen von Einnahmen und Ausgaben jedoch getrennt voneinander gelistet werden müssen, ist eine Anleitung mit Erklärung der verschiedenen Felder so wichtig.

Bei der EÜR gilt das sogenannte Zufluss- und Abflussprinzip. Das bedeutet, Zahlungsein- und Ausgänge werden in dem Geschäftsjahr verbucht, in welchem sie tatsächlich geschehen. Das Rechnungsdatum ist also nicht relevant. Würde man z.B. im Dezember 2021 eine Rechnung erhalten und diese im Januar 2022 bezahlen, wäre der Geschäftsvorfall in der Gewinnermittlung des Jahres 2022 zu finden. Eine Ausnahme gibt es bei wiederkehrenden Zahlungen, wie z.B. Miete, Umsatzsteuer und Lohnkosten. Zahlt man das Mitarbeitergehalt für den Zeitraum Dezember 2021 am 05. Januar 2022 aus, wird der Betrag in die Gewinnermittlung für 2021 gebucht. Dafür muss die Forderung 10 Tage nach bzw. vor Anfang des neuen Jahres entstehen. Ebenfalls ausgenommen vom Zufluss- und Abflussprinzip sind Kreditkarten mit verlängertem Zahlungsziel (Ausgaben von Dezember werden im Januar abgebucht).

Info: Seit 2017 darf die EÜR dem Finanzamt nicht mehr formlos übermittelt werden. Eine elektronische Übermittlung im standardisierten Format ist verpflichtend. Das geht über Elster oder den meisten Buchhaltungstools.

Grundsätze der EÜR

Es folgt eine Auflistung der wichtigsten Grundsätze und Regeln in einer Einnahmenüberschussrechnung. Wie man diese umsetzt, wird später erklärt:

- Gewinn wird ermittelt mit: Einnahmen – Ausgaben – Abschreibungen.

- Überschuss wird ermittelt mit: Gewinn + Abschreibungen + Finanzierung + Privateinlagen – Investitionen – Tilgungen – Privatentnahme

- Abschreibungen und Anlagegüter werden separaten erfasst (Verzeichnis).

- Bewegliche Güter bis 800 €, die ohne Zusatzgeräte genutzt werden (z.B. Laptop), dürfen vollständig im gleichen Jahr abgeschrieben werden.

- Alternativ dürfen Anschaffungen zwischen 250 und 1.000 € als Sammelabschreibung über 5 Jahre abgeschrieben werden.

- Ab einem Betrag von 1.000 € muss eine Anschaffung gemäß den festgelegten Zeiträumen abgeschrieben werden (AfA-Tabelle).

- Betriebsausgaben und Einnahmen werden in unterschiedliche Kategorien unterteilt und müssen entsprechend separat gelistet werden.

- Die Umsatzsteuer wird separat und getrennt nach Umsatzsteuersatz aufgelistet und als Einnahme bzw. Ausgabe gewertet.

- Genommene Darlehen bzw. Darlehensrückzahlungen werden nicht als Einnahmen und Ausgaben gewertet. Gezahlte Zinsen jedoch schon.

- Die EÜR muss bis zum 31.07 des Folgejahres abgegeben werden.

- Für die Abgabe der EÜR ist eine Registrierung bei ELSTER erforderlich. Diese kann 14 Tage dauern und sollte rechtzeitig erledigt werden.

Für wen gilt die Abgabe einer EÜR?

Das Gegenstück zur EÜR ist die Gewinn- und Verlustrechnung, die in der doppelten Buchführung genutzt wird. Ob man zur einfachen oder doppelten Buchhaltung verpflichtet ist, lässt sich ziemlich schnell ermitteln. Trifft eines der folgenden Merkmale zu, gilt die einfache Buchhaltung und der Gewinn kann in der Steuererklärung über die EÜR ermittelt werden (das ist auch die Voraussetzung, wenn man sich ohne große Vorkenntnisse selbst um Buchhaltung und Steuern kümmern möchte):

- Es handelt sich um ein Kleinunternehmen.

- Es handelt sich um ein Einzelunternehmen.

- Es handelt sich um eine GbR (2+ Gründer).

- Die selbstständige Tätigkeit ist freiberuflich.

- Für alle: Keine Kaufmannseigenschaften vorhanden.

Überblick: Aufbau der Einnahmenüberschussrechnung

Die offiziellen Dokumente der EÜR sind nicht besonders umfangreich und können sehr schnell ausgefüllt werden, wenn die entsprechenden Daten bereits über das Jahr hinweg gesammelt wurden (mit Buchhaltungstools). Neben der Anlage EÜR, dem dreiseitigen Formular für die Gewinnermittlung, sind folgende Zusatzanlagen relevant:

Anlage AVEÜR: Verzeichnis für Anlage- und Umlaufvermögen (Grundstücke, immaterielle Wirtschaftsgüter, bewegliche Wirtschaftsgüter über 800 €). Auch geringwertige Wirtschaftsgüter zwischen 250 und 1.000 € können als Sammelposten zusammengefasst und in einem Zeitraum von 5 Jahren abgeschrieben werden.

Was sind eigentlich Abschreibungen?

Kauft man teurere Produkte für sein Geschäft (z.B. einen Laptop), werden diese in einem bestimmten Zeitraum abgeschrieben. Das heißt, der Kaufpreis des Laptops wird nicht vollständig vom Gewinn abgezogen, sondern auf eine festgelegte Anzahl an Jahren verteilt, beim Laptop sind es drei Jahre. Würde der Laptop also 3.000 € kosten, können jedes Jahr 1.000 € abgeschrieben und damit vom Gewinn abgezogen werden. Nach drei Jahren taucht der Laptop in der Buchhaltung nicht mehr auf, da sein Wert offiziell bei 0 € liegt. Wird der Laptop dann für z.B. 500 € verkauft, zählt diese Einnahme als Gewinn.

Info: Falls die nicht abziehbaren Schuldzinsen innerhalb des Geschäftsjahres den Betrag von 2.050 € überschreiten, muss eine weitere Anlage (SZ) mit eingereicht werden. Zu den nicht abziehbaren Schuldzinsen gehören Zinsen, die z.B. durch Kontoüberziehung entstehen. Zinsen für getätigte Darlehen gehören demnach nicht dazu.

Einnahmenüberschussrechnung für eine GbR

Bei Personengesellschaften gibt es noch drei weitere Anlagen, die ggf. mit einbezogen werden müssen. Dabei handelt es sich um die Anlagen ER, SE und AVSE. Die Anlage ER dient dazu, Ergänzungsrechnungen für einzelne Gesellschafter darzustellen (Individuelle Anschaffungskosten des einzelnen Gesellschafters für das Gesamtvermögen der GbR). Anlage SE betrifft die Sonderbetriebseinnahmen und Ausgaben der Gesellschafter. Zu den Sonderbetriebseinnahmen eines Gesellschafters zählen beispielsweise Sondervergütungen (z.B. für Geschäftsführertätigkeit oder Vermietung von Wirtschaftsgütern), zu den Ausgaben zählen z.B. Aufwendungen, die durch Sondereinnahmen bzw. der Mitgliedschaft an der Gesellschaft verursacht wurden. Die letzte Anlage (AVSE) behandelt das Sonderbetriebsvermögen: Dabei handelt es sich vereinfacht gesagt um Wirtschaftsgüter, die einem oder mehreren Gesellschaftern gehören und den Betrieb des Geschäfts unterstützen bzw. dem Geschäft zur Verfügung gestellt werden (z.B. ein Grundstück).

Wie man sieht, kann es bei einer GbR schnell komplexer werden. In so einem Fall holt man sich am besten die Hilfe eines Steuerberaters, der sich mit den entsprechenden Sonderregelungen auskennt. Das Problem ist, sobald es buchhalterisch etwas komplexer wird, gibt es neben den schwierig und unzureichend formulierten Ausfüllhilfen, kaum Anleitungen für die praktische Umsetzung. Damit steigt natürlich auch die Fehleranfälligkeit.

Einnahmenüberschussrechnung Vorlagen

Bei der Einnahmenüberschussrechnung stehen einem nicht unterschiedlichen Vorlagen zur Verfügung, da es sich um ein standardisiertes Format handelt, welches mit ELSTER übermittelt werden kann. Wie man sich bei ELSTER registriert, wird im Artikel zu Steuern bei Amazon FBA erklärt. Alle anderen Vorlagen (z.B. Word oder Excel) können zur persönlichen Übersicht verwendet werden, sind aber nicht GoBD-Konform. Das heißt, seine Buchhaltung nur mit einer Excel-Vorlage zu dokumentieren, entspricht nicht den Anforderungen an eine ordnungsgerechte Buchhaltung. Die Nutzung solcher Vorlagen macht also nicht wirklich Sinn, da ohnehin mit einem Buchhaltungstool gearbeitet werden müsste, welches eine vermutlich bessere Übersicht bietet.

Durch die Nutzung eines Tools wird auch die Erstellung einer EÜR sehr vereinfacht. Der Grund dafür ist, dass ein Tool über das Jahr verteilt alle Geschäftsvorfälle sorgfältig dokumentiert und einordnet, sodass man die EÜR fast mit einem Klick erstellen kann. Beispiele für solche Tools sind Lexoffice und SevDesk, die entsprechende Pakete für jede Unternehmensgröße anbieten. Bei steuerlich komplexeren Geschäftsmodellen, wie z.B. Amazon FBA oder Dropshipping, sollte man sich im Vorfeld von einem Steuerberater beraten lassen, da es hier nochmal einige Besonderheiten zu beachten gibt. In den nächsten zwei Abschnitten wird erklärt, wie genau man die EÜR bei ELSTER oder über ein entsprechendes Buchhaltungstool übermittelt

EÜR erstellen: ELSTER Anleitung & Ausfüllhilfe

Die Voraussetzung für beide Anleitungen ist ein Benutzerkonto bei ELSTER. Dieses ist kostenlos, allerdings benötigt die Registrierung bis zu zwei Wochen. Der Grund dafür sind die Anmeldeinformationen, die teilweise mit der Post gesendet werden. Insgesamt ist der Anmeldeprozess bei ELSTER etwas anders als gewohnt, da man sich mit einer sogenannten Zertifikatsdatei anmeldet. Das ist eine Art digitaler Schlüssel, den man für jede Anmeldung in ein Upload-Fenster ziehen muss. Wenn es so weit ist, kann man im Dashboard unter Formulare & Leistungen > Alle Formulare > Einnahmenüberschussrechnung (Anlage EÜR) suchen und diese auswählen.

- Kalenderjahr: Das zu übermittelnde Geschäftsjahr, also das letzte Jahr.

- Datenübernahme: Falls es sich um die zweite EÜR handelt, können allgemeine Daten aus der vorherigen EÜR übernommen werden.

- Anlagenauswahl: Die zu übermittelnden Anlagen auswählen (kann auch später ergänzt werden). Zur Erinnerung: Als Einzelunternehmen sind meistens nur EÜR und AVEÜR (Anlagevermögen) relevant. Anlage SZ ist wichtig, wenn nicht abziehbare Schuldzinsen von über 2.050 € vorliegen (z.B. durch Kontoüberziehung). Alle anderen Anlagen können relevant sein, wenn es um die EÜR einer GbR oder eines landwirt. Betriebs geht.

- Datenübernahme aus einem Profil: Um sich die manuelle Eingabe der Stammdaten zu sparen, können hier die Kontaktdaten aus dem ELSTER-Profil automatisch eingetragen werden. Dann auf Nächste Seite klicken.

- Anlage EÜR: Es handelt sich um eine Übersicht des Aufbaus bzw. ein Inhaltsverzeichnis. Hier auf Allgemeine Angaben klicken.

Allgemeine Angaben in der EÜR

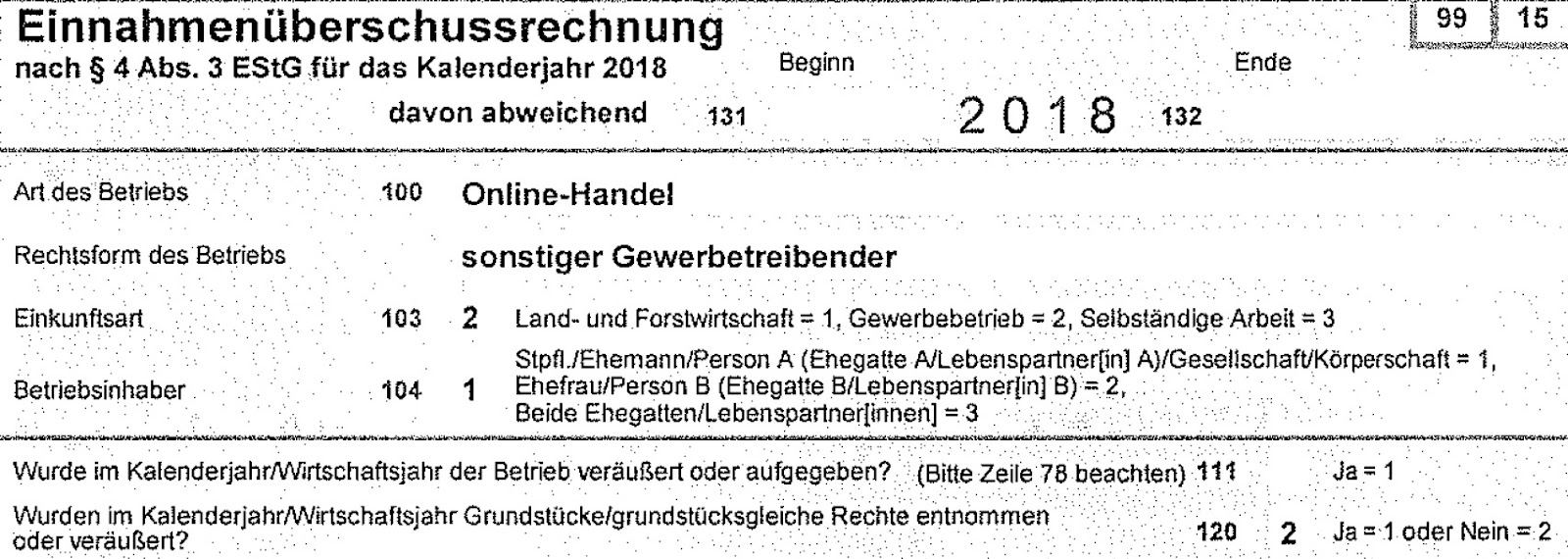

- Zeile 4. Wirtschaftsjahr: Muss nur ausgefüllt werden, wenn das übermittelte Jahr vom Kalenderjahr abweicht. Das ist immer bei Land- und Forstwirtschaftsbetrieben und ggf. bei Unternehmen im Handelsregister der Fall (auf freiwilliger Basis). Gewerbetreibende und Freiberufler müssen grundsätzlich im Kalenderjahr abrechnen, sofern die Selbstständigkeit nicht im gemeldeten Jahr aufgenommen wurde. Gründet man z.B. am 01.03.2021, ist das abzurechnende Jahr zwei Monate kürzer (sogenannte Rumpfwirtschaftsjahr) und der 01.03 muss im entsprechenden Feld als Beginn der Abweichung aufgeschrieben werden.

- Zeile 5. Art des Betriebs: Schwerpunkt der Tätigkeit, z.B. Online-Shop..

- Zeile 6. Rechtsform: Einzelunternehmen wählen Sonstige Einzelgewerbetreibende, Freiberufler wählen Angehörige(r) der freien Berufe und GbRs wählen Gesellschaft des bürgerlichen Rechts aus.

- Zeile 7. Einkunftsart: Freiberufler wählen Einkünfte aus selbstständiger Arbeit, alle anderen (mit Ausnahme von Land/Forstwirtschaft) wählen bei diesem Feld Einkünfte aus Gewerbebetrieb.

- Zeile 8. Betriebsinhaber: Für die meisten Gewerbetreibenden gilt die Option: steuerpflichtige Person/ Ehemann/ Lebenspartner(in)/ Gesellschaft/ Körperschaft. Falls man verheiratet ist, die EÜR unter derselben Steuernummer wie die Einkommensteuererklärung abgibt und das Gewerbe nicht eindeutig einer Person zuzurechnen ist, sind ggf. die anderen zwei Felder relevant.

- Zeile 9-10. Die nächsten zwei Felder sind relevant, falls der Betrieb im entsprechenden Jahr beendet oder ein Grundstück verkauft wurde.

- Mitwirkung bei der Anfertigung dieser Erklärung: Hier muss nochmal bestätigt werden, wer an der EÜR mitgearbeitet hat. Sofern man diese alleine erstellt, können die Daten aus Mein Profil verwendet werden.

Betriebseinnahmen

- Zeile 11. Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer: Falls man sich bei der Gründung für die Kleinunternehmerregelung entschieden hat, werden hier alle Einnahmen des Kalenderjahres als Summe eingegeben. Was die Kleinunterregelung ist und für welche Geschäftsmodelle sich diese eignet, wird in folgendem Artikel erklärt: Eigenes Unternehmen gründen: Von der Geschäftsidee bis zur Umsetzung

- Zeile 12. Betriebseinnahmen als umsatzsteuerlicher Kleinunternehmer: davon nicht steuerbare Umsätze sowie Umsätze: Hier werden Umsätze eingetragen, die bestimmten Ausnahmeregelungen unterliegen und damit umsatzsteuerbefreit sind. Wer einem besonderen Geschäftsmodell nachgeht und sich nicht sicher ist, kann folgende Gesetzesnormen zur Hilfe nehmen und sollte im Zweifel einen Steuerberater fragen: § 19 Absatz 3 Satz 1 Nummer 1 und 2 und § 4 Nr. 8. Zu nicht steuerbaren Umsätzen gehören z.B. Dienstleistungen als Makler oder im Pflegebereich. Corona-Zuschüsse, werden ebenfalls hier eingetragen.

- Zeile 13. Betriebseinnahmen als Land- und Forstwirt: Gilt nur für Betriebe, die der sogenannte Durchschnittssatzbesteuerung unterliegen.

- Zeile 14. Umsatzsteuerpflichtige Betriebseinnahmen: Relevant für Unternehmer ohne Kleinunternehmerregelung. Hier wird der umsatzsteuerpflichtige Gesamtumsatz als Nettobetrag eingetragen.

- Zeile 15. Umsatzsteuerfreie, nicht umsatzsteuerbare Betriebseinnahmen: Dazu gehören u.a. Zinsen (Dividenden), Entschädigungen, Subventionen (z.B. Corona-Zuschüsse), innergemeinschaftliche Lieferungen bzw. Leistungen. Letzteres ist vermutlich am relevantesten und trifft zu, wenn B2B-Geschäfte innerhalb der EU abgewickelt werden. Dazu gehören vor allem Dienstleistungen oder Warenlieferungen an andere Unternehmer in der EU, aber außerhalb von Deutschland sitzen.

- Zeile 16. Vereinnahmte Umsatzsteuer sowie Umsatzsteuer auf unentgeltliche Wertabgaben: Hier wird die Summe der eingenommenen Umsatzsteuer eingetragen. Eine Besonderheit sind die unentgeltlichen Wertabgaben, die sich auf Sachentnahmen (auch private Nutzung des Firmenwagens) beziehen. Besitzt man z.B. ein Schuhhandel und nimmt sich Schuhe für den Eigenbedarf aus dem Lagerbestand, wird diese Sachentnahme besteuert. Als Bemessungsgrundlage würde in dem Fall der aktuelle Einkaufspreis (Wiederbeschaffungspreis) dienen. Genaueres dazu hier: Sachentnahme nach § 3 Abs. 1b UStG.

- Zeile 17. Vom Finanzamt erstattete und gegebenenfalls verrechnete Umsatzsteuer: Der Gesamtbetrag erstatteter Umsatzsteuer (Vorsteuer) vom Finanzamt. Darunter fällt die gezahlte Umsatzsteuer auf Ausgaben. Wichtig ist die 10-Tage-Regelung die für wiederkehrende Zahlungen zu beachten. Praktisch bedeutet das, dass die Umsatzsteuervoranmeldung für Dezember auch dem jeweiligen Geschäftsjahr zugeordnet wird, obwohl die Zahlung im Januar eingeht.

- Zeile 18. Veräußerung oder Entnahme von Anlagevermögen: Zum Anlagevermögen gehören Gegenstände bzw. Wirtschaftsgüter, die fast ausschließlich betrieblich genutzt werden (Maschinen, Kraftfahrzeuge, Grundstücke, Wertpapiere etc.). Falls Anlagen dieser Art entnommen oder verkauft wurden, wird der entsprechende Betrag hier eingetragen. Falls Anlagevermögen entnommen wurde, wird der sog. Teilwert verwendet. Das ist der Betrag, der bei einem Verkauf des vollständigen Betriebs für den einzelnen Gegenstand angesetzt werden würde, wenn der Erwerber den Geschäftsbetrieb fortführt.

- Zeile 19. Private Kfz-Nutzung: Dieses Feld ist wichtig, wenn man ein zum Betriebsvermögen zählendes Fahrzeug auch für private Fahrten nutzt. Die Kosten für diese Fahrten werden als Einnahme gewertet, da sie keine Geschäftsausgaben darstellen und sich andernfalls ungerechtfertigt gewinnmindernd auswirken würden. Für die Berechnung gibt es drei Methoden: Die 1 % Methode, die Führung eines Fahrtenbuchs oder die Kilometerpauschale. Welche Methode man nutzt, ist davon abhängig, ob sich das Fahrzeug im Betriebs- oder Privatvermögen befindet. ZusatzinfoPrivatvermögen bei betrieblicher Nutzung < 10 %

Befindet sich das Auto im Privatvermögen und wird nur ab und zu für betriebliche Fahrten verwendet, können die Kosten einfach über die Kilometerpauschale geltend gemacht werden. Erforderlich dafür sind genaue Aufzeichnungen über den Tag, den Grund der Fahrt sowie die Fahrroute mit Kilometern.

Privatvermögen bei betrieblicher Nutzung 10 – 50 %

Die Abrechnung der betrieblichen Fahrten erfolgt grundsätzlich ebenfalls über die Kilometerpauschale.

Betriebsvermögen bei betrieblicher Nutzung 10 – 50 %

Es muss ein Fahrtenbuch geführt werden, dass alle Fahrstrecken innerhalb eines Jahres dokumentiert (egal ob privat oder geschäftlich). Dazu gehören Informationen wie Datum, Kilometerstand vor und nach der Fahrt, Reiseziel bzw. Route und Zweck der Fahrt. Ein manuelles Fahrtenbuch ist demnach mit relativ hohen Aufwand verbunden und sehr fehleranfällig. Es gibt jedoch die Möglichkeit, ein elektronisches Fahrtenbuch zu nutzen, das alle Fahrten automatisch aufzeichnet. Dabei handelt es sich um ein kleines Gerät, welches in das Auto eingesteckt werden kann und die relevanten Informationen an eine zugehörige App liefert.

Betriebsvermögen bei betrieblicher Nutzung > 50 %

Wer seinen Wagen zu über 50 % betrieblich nutzt, muss diesen ins Betriebsvermögen aufnehmen und kann sich zwischen einem Fahrtenbuch und der 1 % Regelung entscheiden. Bei der 1 % Methode rechnet man den Listenpreis des Fahrzeuges mal die Kalendermonate und nimmt von diesem Betrag 1 %. Damit wirkt sich die Nutzung eines sehr teuren Fahrzeugs bei dieser Methode nicht unbedingt vorteilhaft aus. Falls die Gesamtaufwendungen (Gesamtkosten der Kfz-Nutzung) geringer als das Ergebnis der 1 % Rechnung sind, greift in diesem Fall eine Kostendeckelung. Für dieses Feld ist aber erstmal nur die Formel der 1 % Methode wichtig.

Das Ergebnis der 1 % Rechnung soll die geschätzten Kosten durch private Kfz-Nutzung darstellen, gilt als Einnahme und muss mit einer Umsatzsteuer versehen werden. Da aber nicht auf alle Kfz-Kosten Umsatzsteuer anfällt, darf ein Abschlag von 20 % durchgeführt werden. Man bezahlt also nur auf 80 % des Betrags Umsatzsteuer.

Um das alles etwas verständlicher zu machen, noch ein kurzes Beispiel: Es handelt sich um ein Auto für 30.000 €, dessen privater Nutzungsanteil nach der 1 % abgerechnet wird: 30.000 € x 12 x 1 % = 3.600 €. Weiter geht es mit der Umsatzsteuer: 80 % von 3.600 € sind 2.880 €. Die zu zahlende Umsatzsteuer beträgt also 547 € (19 %). Dieser Wert wird dem Betrag in Feld 16 (Vereinnahmte Umsatzsteuer sowie Umsatzsteuer auf unentgeltliche Wertabgaben) zugerechnet.

Befindet sich das Auto im Privatvermögen und wird nur ab und zu für betriebliche Fahrten verwendet, können die Kosten über die Kilometerpauschale geltend gemacht werden. Erforderlich dafür sind genaue Aufzeichnungen über den Tag, den Grund der Fahrt sowie die Fahrroute mit Kilometern.

- Zeile 20. Sonstige Sach-, Nutzungs- und Leistungsentnahmen: Ebenfalls zu den Betriebseinnahmen zählen Sach- oder Leistungseinnahmen. Beispiel: Man nutzt die eigene Dienstleistung (durch einen Mitarbeiter) oder entnimmt Waren für die private Nutzung. Als Preis dient (siehe Feld 16) der Wiederbeschaffungspreis bzw. die anfallenden Selbstkosten (Herstellungskosten, Nutzungskosten etc.). Auf den Gesamtbetrag fällt wieder Umsatzsteuer an, die dem Betrag in Feld 16 zugerechnet wird. Achtung: Nicht verwechseln mit der Entnahme von Anlagevermögen aus Zeile 18. Um den Unterschied zu verdeutlichen, ein kurzes Beispiel:

Ein teurer 3D-Drucker produziert die Verkaufsbereiten Produkte eines Unternehmens. Die Herstellungskosten pro Produkt liegen bei 3 €. Entnimmt der Unternehmer den 3D-Drucker in sein Privatvermögen, wird diese Entnahme in Zeile 18 (Anlagevermögen) dokumentiert. Entnimmt der Unternehmer die gedruckten Produkte, wird die Entnahme in Zeile 20 aufgenommen (3 € pro Produkt).

- Zeile 21. Auflösung von Rücklagen und Ausgleichsposten: Dieser Betrag wird aus Zeile 124 übernommen und erst später ergänzt. Worum es sich genau handelt, wird entsprechend weiter unten erklärt.

- Zeile 22. Summe Betriebseinnahmen: Dieses Feld wird automatisch berechnet und ergibt sich aus den obigen Angaben. Direkt darunter befindet sich eine Verlinkung zu Feld 89, in welches das Ergebnis hier aus Zeile 22 übertragen wird.

Betriebsausgaben

- Zeile 23. Betriebsausgabenpauschale für bestimmte Berufsgruppen: Es gibt Berufsfelder, in denen die Betriebsausgaben pauschal abgerechnet werden können. Dazu gehören schriftstellerische, journalistische (Haupt- oder Nebenberuf), wissenschaftliche (Nebenberuf) sowie Lehr- und Prüftätigkeiten (nebenamtlich), aber auch Hebammen oder Tagesmütter. Je nach Berufsgruppe kann ein unterschiedlicher Ausgabenbetrag eingetragen werden. Bei nebenberuflichen Schriftstellern und Journalisten liegt der Satz bei z.B. 30 % von den Betriebseinnahmen und maximal bei 2.455 €. Diese Regelung erspart einem natürlich viel Bürokratie und sollte auf jeden Fall genutzt werden, wenn der echte Ausgabenbetrag geringer ausfällt oder etwa 2.500 € beträgt. Sind die Betriebsausgaben signifikant höher, ist eine gewöhnliche Buchhaltung mit Angabe aller Kosten wahrscheinlich vorteilhafter.

- Zeile 24 – 25. Sind nur für Weinbau- und Forstbetriebe relevant.

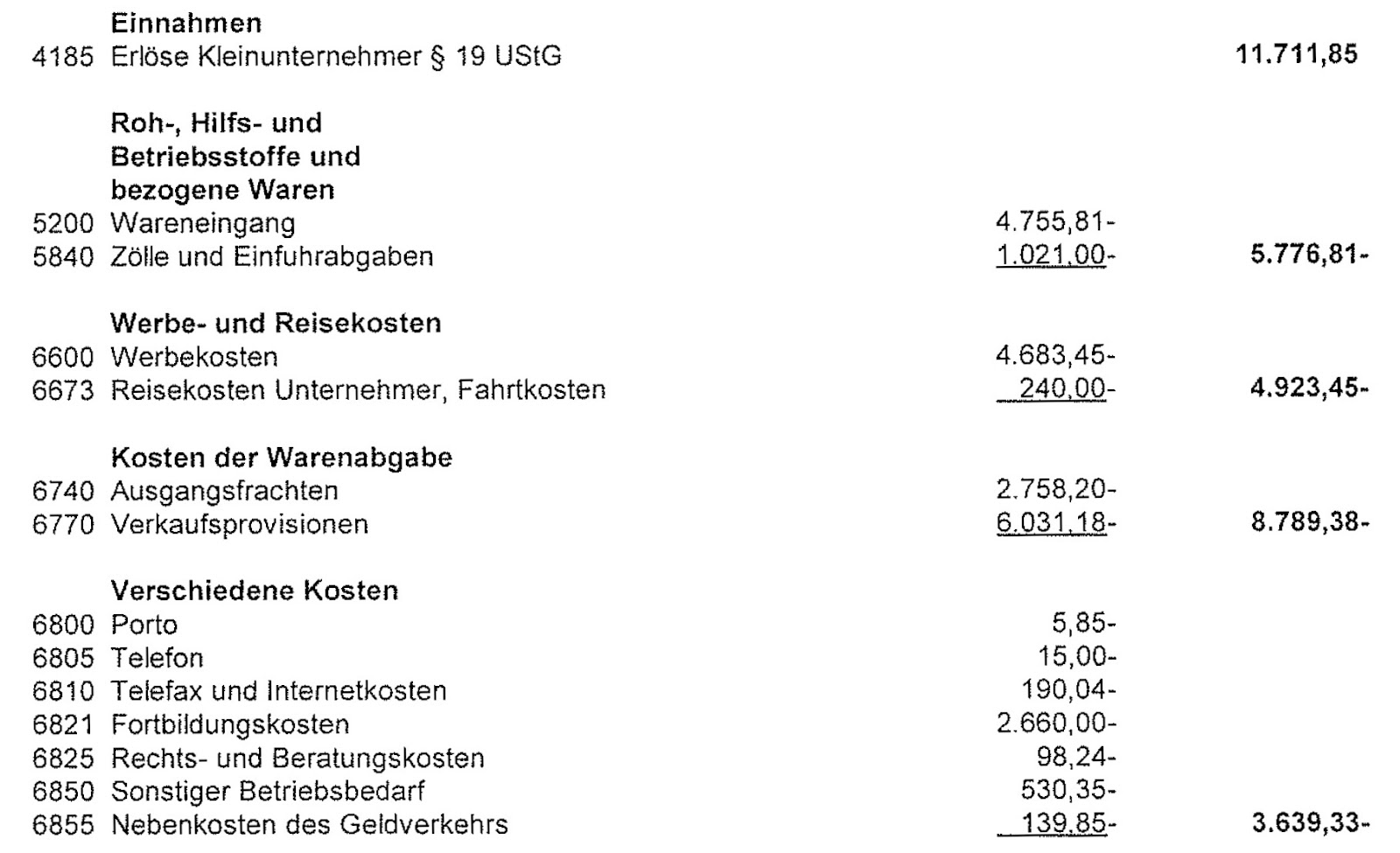

- Zeile 26. Waren, Rohstoffe und Hilfsstoffe, einschließlich der Nebenkosten: In dieses Feld wird der Wert aller eingekauften Waren und Materialien notiert, welche für die Produktion bzw. den Wiederverkauf von Produkten erworben wurden.

- Zeile 27. Bezogene Leistungen (zum Beispiel Fremdleistungen): Bezieht man die Leistung eines anderen Dienstleisters bzw. Unternehmers, um ein eigenes Produkt fertigzustellen bzw. den eigenen Geschäftsbetrieb zu vereinfachen oder überhaupt zu ermöglichen, fällt das unter den Bereich Fremdleistungen. Klassische Beispiele sind freie Mitarbeiter oder Outsourcing (z.B. Verpackung von einem Designer gestalten lassen).

- Zeile 28. Ausgaben für eigenes Personal: Wer bereits eigene Mitarbeiter hat (ab 450 €) trägt in dieses Feld alle Personalkosten (Brutto) ein. Dazu gehören auch Versicherungsbeiträge und die Lohnsteuer.

- Ab Zeile 29. Absetzung für Abnutzung (AfA): Diese Felder werden erst ausgefüllt, wenn die Anlage AVEÜR fertiggestellt wurde.

- Zeile 42. Herabsetzungsbeträge nach § 7g Absatz 2 Satz 3 EStG: Plant man die Anschaffung eines beweglichen Wirtschaftsguts innerhalb der nächsten drei Jahre, kann man bereits für das aktuelle Jahr einen Teil der Anschaffungskosten (50 %) gewinnmindernd als Ausgabe angeben. Damit ist es möglich, im aktuellen Jahr Steuern zu sparen. Sobald die Investition getätigt wird, muss dieser Posten wieder aufgelöst werden.

Dazu ein Beispiel: Würde man z.B. den Kauf eines Firmenwagens für 50.000 € innerhalb der nächsten zwei Jahre planen, dürften im aktuellen Jahr 25.000 € gewinnmindernd abgezogen werden. Sobald man sich das Auto tatsächlich kauft, kann man natürlich nicht noch einmal 50.000 € als Ausgabe geltend machen, da man seinen Gewinn sonst insg. um 75.000 € gemindert hätte. Daher zieht man die 25.000 € von den 50.000 € ab und behandelt diesen Wert wie den Einkaufspreis. Das bedeutet, in den folgenden Jahren wird das Auto auf Basis von 25.000 € abgeschrieben. Damit zahlt man die darauffolgenden Jahre Jahr ein kleines bisschen mehr Steuern. Genauere Ausführungen dazu folgen weiter unten.

- Zeile 43. Aufwendungen für geringwertige Wirtschaftsgüter: Bewegliche und selbstständig nutzbare Gegenstände mit Abnutzungserscheinungen (z.B. Mobiltelefon) können innerhalb eines Jahres vollständig von den Betriebseinnahmen abgezogen werden, sofern der Anschaffungswert unter 800 € liegt. Wichtig ist, auf die verschiedenen oben bereits genannten Definitionen zu achten und diese einzuhalten.

- Selbstständig nutzbar: Es gibt einige Wirtschaftsgüter, die nur in Zusammenhang mit anderen Geräten funktionieren. Diese sind nicht selbstständig nutzbar (z.B. Desktop-PC, Playstation, Autoanhänger)

- Beweglich: Betrifft Gegenstände und ggf. Nutztiere. Software, Patente, Lizenzen, Grund oder Immobilien zählen nicht dazu.

- Abnutzbar: Der Gegenstand muss entweder technischen oder wirtschaftlichen Abnutzungserscheinungen unterliegen.

- Zeile 44 – 45. Weitere Angaben: Diese Angaben werden automatisch ausgefüllt, sobald die Anlage AVEÜR bearbeitet wurde.

- Zeile 46. Miete/Pacht für Geschäftsräume und betrieblich genutzte Grundstücke: Hier werden alle Mietkosten eingetragen, die für betrieblich genutzte Immobilien, Räume oder Grundstücke anfallen. Mietkosten für Gemeinschaftsbüros oder Co-Working-Spaces gehören hier auch dazu.

- Zeile 47. Miete / Aufwendungen für doppelte Haushaltsführung: Unter der doppelten Haushaltsführung versteht man die Beanspruchung eines zweiten Haushalts aus geschäftlichen Gründen. Wenn der eigene Lebensmittelpunkt z.B. in Hamburg ist, man aber einen längerfristigen Auftrag in München hat, kann ein vorübergehender zweiter Haushalt in München steuerlich geltend gemacht werden. Hier werden die Mietkosten eines zweiten Haushalts eingetragen.

- Zeile 48. Sonstige Aufwendungen für betrieblich genutzte Grundstücke: Falls es an betrieblichen Gebäuden oder Grundstücken Renovierungen gab, werden diese Kosten hier eingetragen. Auch die Grundsteuer zählt zu den sonstigen Aufwendungen.

Sonstige unbeschränkt abziehbare Betriebsausgaben

Die meisten Felder in diesem Abschnitt sind ziemlich selbsterklärend, weshalb nachfolgend nur kurz darauf eingegangen wird.

- Aufwendungen für Telekommunikation: u.a. Internet, Handy, Festnetz

- Übernachtungs- und Reisenebenkosten: Kosten für Geschäftsreisen

- Fortbildungskosten: Nur die Kosten der Fortbildung (keine Reisekosten)

- Rechts- & Steuerberatung, Buchführung: Kosten für Dienstleister & Tools

- Miete/Leasing für bewegliche Wirtschaftsgüter: geliehene Gegenstände

- Erhaltungsaufwendungen: Wartung o. Reparaturen (ohne Kfz/Immobilien)

- Beiträge, Gebühren, Abgaben und Versicherungen: (ohne Kfz/Immobilien)

- Laufende EDV-Kosten: Tools, Lizenzen, Abos (z.B. Adobe, Prime)

- Arbeitsmittel: z.B. Papier, Briefumschläge, Fachliteratur, Stifte etc.

- Kosten für Abfallbeseitigung & Entsorgung: Abgaben, Verpackungslizenz

- Kosten für Verpackung und Transport: Versandumschläge, Versandkosten

- Werbekosten: Alles rund um Werbung (z.B. Google, Facebooks Ads, Flyer).

- Schuldzinsen zur Finanzierung von Anschaffungs- und Herstellungskosten von Wirtschaftsgütern des Anlagevermögens: Zinsen für aufgenommen Kredite zur Finanzierung von Betriebsmitteln (Laptop, Maschinen etc.).

- Übrige Schuldzinsen: Zinsen für anderweitige Kredite, zum Beispiel Kontoüberziehung oder eine kurzfristige Warenfinanzierung

- Gezahlte Vorsteuerbeträge: Vorsteuer von relevanten Geschäftsausgaben

- An das Finanzamt gezahlte und gegebenenfalls verrechnete Umsatzsteuer: Hierbei handelt es sich um den Umsatzsteuerbetrag, der tatsächlich an das Finanzamt überwiesen wurde (10-Tage Regel).

- Rücklagen, stille Reserven, Ausgleichsposten: Wird später ergänzt

- Übrige unbeschränkt abziehbare Betriebsausgaben: Alle noch übrigen Betriebsausgaben, die in keine Kategorie passen, werden hier eingetragen. Hier es wichtig vorher zu überprüfen, ob die Ausgaben ggf. zu den beschränkt abziehbaren Betriebsausgaben gehören.

Beschränkt abziehbare Betriebsausgaben

Einige Ausgaben können nicht ganz, sondern nur teilweise von den Einnahmen abgezogen werden. Hier müssen jeweils beide Teile, also der abziehbare und der nicht abziehbare Betrag gelistet werden:

- Zeile 67. Geschenke nicht abziehbar: Geschenke an Geschäftspartner über 35 € (exkl. Umsatzsteuer, außer bei Kleinunternehmen) können nicht abgesetzt werden. Die 35 € sind damit kein Freibetrag, sondern eine Freigrenze. Fällt der Betrag darüber, ist das Geschenk vollständig nicht abziehbar (keine Vorsteuererstattung). Der Betrag darf pro Jahr pro Empfänger nicht überschritten werden.

- Zeile 67. Geschenke abziehbar: Geschenke unter 35 € dürfen als Betriebsausgabe geltend gemacht werden. Dabei ist wichtig, dass Geschenkempfänger sowie der Wert des Geschenks aus den Aufzeichnungen hervorgehen.

- Zeile 68. Bewirtungsaufwendungen nicht abziehbar: Lädt man einen Geschäftspartner zum Essen ein (bei sich, im Betrieb oder in einer Gaststätte) können die daraus entstandenen Kosten zu 70 % geltend gemacht werden. Die Vorsteuer wird hingegen zu 100 % geltend gemacht und entsprechend in Zeile 63 (gezahlte Vorsteuerbeiträge) vermerkt. Dazu ein kurzes Beispiel: Der Preis eines Geschäftsessens lag bei 100 € Netto.

- Zeile 68 (1): Hier werden 30 % der Kosten eingetragen, also 30 €.

- Zeile 68 (2): Hier werden 70 % der Kosten eingetragen, also 70 €.

- Zeile 63: Vorsteuer des Gesamtbetrags, also 19 €.

- Zeile 68. Bewirtungsaufwendungen abziehbar: Die restlichen 70 % der Bewirtungskosten kommen in diese Zeile. Damit die Aufwendungen schlussendlich auch geltend gemacht werden können, gibt es zwei Voraussetzungen. Zum einen müssen sich die Kosten im Rahmen halten oder in Rechtssprache: unter allgemeiner Verkehrsauffassung als angemessen gelten. Zum anderen braucht es Nachweise über Bewirtungsgrund und die Höhe der Bewirtungskosten. Bei einer betrieblichen Bewirtung braucht es schriftliche Angaben zu Ort, Tag, Teilnehmer und Anlass, bei einer gastronomischen Bewirtung reichen Anlass und Teilnehmer. Hier den Bewirtungsbeleg nicht vergessen!

- Zeile 69. Verpflegungsmehraufwendungen abziehbar: Hält man sich aus geschäftlichen Gründen an einem anderen Ort auf (Doppelter Haushalt, Messebesuche, Geschäftsreise etc.) entstehen vor Ort höhere Verpflegungskosten, als wenn man zu Hause wäre. Ziel der Regelung zu abziehbaren Verpflegungskosten ist, die Differenz aus den üblichen Verpflegungskosten und den Mehrkosten bei Geschäftsreisen als Betriebsausgabe (Verpflegungsmehraufwendungen) geltend machen zu können. Da Verpflegungsmehraufwendungen nur pauschal abgerechnet werden, muss man während seinem Aufenthalt dafür keine Belege sammeln. Folgende Regeln gelten bei Geschäftsreisen im Inland:

- Abwesenheit länger als 24h: 28 € Verpflegungspauschale / Tag.

- Abwesenheit länger als 8h: 14 € Verpflegungspauschale.

- An- und Abreisetag bei Reise: 14 € Verpflegungspauschale.

Im Ausland wird es etwas komplexer, besonders wenn während einer Reise mehrere Länder besucht werden. Der Grund dafür ist, dass für jedes Land ein eigener Pauschalbetrag festgelegt ist und es nochmal andere Regeln bezüglich der Festlegung des Betrags gibt. Hier geht es zu einer Tabelle der verschiedenen Länder mit dem jeweiligen Pauschalbetrag: Übersicht über die Beträge (gültig ab 01.01.2020)

- Zeile 70. Nicht abziehbare Aufwendungen für ein häusliches Arbeitszimmer: Grundsätzlich sind Ausstattung und Nutzung eines häuslichen Arbeitszimmers nicht absetzbar. Wenn jedoch kein anderer Arbeitsplatz zur Verfügung steht, kann ein Teil (max. 1.250 €) geltend gemacht werden. Anders ist es, wenn das häusliche Arbeitszimmer den Mittelpunkt der Geschäftstätigkeit bietet, was beispielsweise bei digitalen Geschäftsmodellen häufig der Fall ist (der Leistungsort ist entscheidend). Bei den 1.250 € handelt es sich um einen maximalen Betrag, nicht um eine Pauschale. Die Kosten müssen also nachgewiesen werden und liegen ggf. unter dieser Grenze. In dieses Feld wird, sofern vorhanden, den Restbetrag über 1.250 € eingetragen.

- Abziehbare Aufwendungen für ein häusliches Arbeitszimmer: Hier werden entweder die Gesamtkosten oder 1.250 € eingetragen. Zu den möglichen Kosten zählen Miete, Nebenkosten, Ausstattung (oder Abschreibungen dafür) und Versicherung, aber auch die Homeoffice-Pauschale. Hierbei handelt es sich um einen Pauschalbetrag von 5 €, den Selbstständige oder Angestellte pro vollständig verbrachtem Tag im Homeoffice geltend machen können. Das betrifft auch alle, die kein eigenes Arbeitszimmer haben. Maximal dürfen 120 Tage, also 600 € abgesetzt werden. Es empfiehlt sich, die einzelnen Tage genau zu notieren und diese Notizen bei der Buchhaltung aufzubewahren.

Voraussetzungen für die Absetzung eines Arbeitszimmers:- Das private Arbeitszimmer dient ausschließlich zum Arbeiten.

- Die Einrichtung lässt auf ein Arbeitszimmer schließen.

- Der Raum enthält weniger als 10 % private Gegenstände.

- Es handelt sich um ein eigenes, geschlossenes Zimmer.

- Die Raumgröße ist im Vergleich zur restlichen Wohnung

angemessen und nimmt keinen Großteil des Platzes ein.

- Zeile 71. Sonstige beschränkt abziehbare Betriebsausgaben nicht abziehbar: Hier wird vermutlich nicht besonders viel stehen. Zu nicht abziehbaren Geschäftsausgaben gehören z.B. Geldbußen oder Strafgelder (es gibt Ausnahmen), aber auch Kosten für unangemessene Ausgaben mit Einfluss auf die Lebensführung sowie Bewirtungskosten, die z.B. durch Jagd- oder Segelausflüge entstehen.

- Sonstige beschränkt abziehbare Betriebsausgaben abziehbar: Falls es noch andere beschränkt abziehbare Kosten gibt, werden diese hier notiert. Es ist z.B. möglich, Geldbußen anderer Staaten unter bestimmten Voraussetzungen abzusetzen. Sollte es zu so einem Fall kommen, fragt man am besten einen Steuerberater, wie man das den Betrag genau ermittelt und ob alle Voraussetzungen für eine Absetzung erfüllt sind. Dieses Thema ist leider etwas komplexer.

- Zeile 81. Leasingkosten: Fallen unter das Menü Kraftfahrzeugkosten und beziehen sich vor allem auf die Kosten für geleaste Firmenwagen. Als Unternehmen einen Wagen zu leasen hat viele Vorteile, da der Kauf eines Neuwagens immer an hohe Zahlungen gebunden ist, die nicht direkt, sondern nur über 6 Jahre steuerlich abgesetzt werden können. Beim Leasing verhält es sich ähnlich wie bei den Fahrtkosten: Wird das Auto zu einem Großteil geschäftlich genutzt, können die vollen Raten abgesetzt werden. Liegen private und geschäftliche Nutzung näher beieinander, ist ein Fahrtenbuch empfehlenswert. Oft akzeptiert das Finanzamt eine 50/50 Regelung, bei der 50 % des Leasings abgesetzt werden.

- Zeile 82. Steuern, Versicherungen und Maut: Bezieht sich auf alle oben genannten Kosten in Bezug auf das Kfz. Auch hier gelten dieselben Regeln wie oben. Sofern das Kfz (fast) ausschließlich beruflich genutzt wird, können die vollen Beträge abgesetzt werden. Falls nicht, ist ein Fahrtenbuch erforderlich, um den Betrag anteilig abzurechnen.

- Zeile 83. Sonstige tatsächliche Fahrtkosten ohne AfA und Zinsen: Dazu gehören alle Kosten, die abgesehen von den obigen Punkten tatsächlich angefallen sind. Also z.B. Sprit, Reparaturen oder Wartungen. Wichtig: Auch die Fahrtkosten durch öffentliche Verkehrsmittel sind in diesem Feld anzugeben (Flüge, Bus, Bahn etc.). Wichtig: Die 1 % Regel bezieht sich nur auf die Privatfahrten. Das heißt, die Kosten für betriebliche Fahrten müssen dokumentiert und belegt werden. Liegen diese Kosten unter dem Ergebnis der 1 % Rechnung, greift die Kostendeckelung und das Ergebnis wird auf den Betrag der tatsächlichen Kosten gekürzt.

- Zeile 84. Fahrtkosten für nicht zum Betriebsvermögen gehörende Fahrzeuge: Zur Erinnerung, wird ein Fahrzeug weniger als 10 % betrieblich genutzt, zählt es nicht zum Betriebsvermögen. Zwischen 10 und 50 % kann man das Fahrzeug selbst zuordnen und ab 50 % betrieblicher Nutzung gehört es zum Betriebsvermögen. Wer sein Privatauto auch betrieblich nutzt, kann die entsprechenden Kosten hier angeben. Um den Betrag zu ermitteln, kann man entweder die Kilometerpauschale nutzen (0,30 € für die ersten 20 km und 0,35 für die weiteren km pro Fahrt) oder die tatsächlich angefallenen Ausgaben (falls nachweisbar) angeben. Familienheimfahrten (doppelte Haushaltsführung) oder Wege zwischen Betriebsstätte und Wohnung zählen nicht hierzu.

- Zeile 85. Fahrtkosten für Wege zwischen Wohnung und erster Betriebsstätte: Hierbei handelt es sich um Fahrtkosten, die zwischen Wohnung und Betriebsstätte (auch Familienfahrten bei doppelter Haushaltsführung) anfallen. Da die tatsächlichen Kosten für diese Wege nicht steuerlich geltend gemacht werden können (ausgenommen der Fahrtkostenpauschale Z. 86), müssen sie separiert aufgezeichnet werden. So können sie von den Gesamtausgaben (Z.81-83) abgezogen werden und wirken sich gewinn erhöhend aus.

Bei einer ersten Betriebsstätte handelt es sich um eine “dauerhafte” Tätigkeitsstätte, die von einem selbst, einem Auftraggeber oder von einem Auftraggeber bestimmten Dritten betrieben wird. Das heißt, man arbeitet täglich, an zwei vollen Arbeitstagen pro Woche oder zu mind. einem Drittel seiner Arbeitszeit an diesem Ort. Sollten diese Voraussetzungen auf mehrere Betriebsstätten zutreffen, gilt die am nächsten zur Wohnung gelegene Betriebsstätte als erste Betriebsstätte. In diese Zeile (85) werden nun die tatsächlichen Kosten für alle Fahrten zwischen Wohnung und erster Betriebsstätte eingetragen (nicht die Fahrtkostenpauschale). Dazu zählen auch Kosten für öffentliche Verkehrsmittel.

Achtung: Berechnet man die Privatnutzung durch die 1 % Regel, gelten andere Vorschriften. In diesem Fall werden die Kosten (Kürzungsbetrag) anhand einer Formel berechnet: 0,03 % vom Bruttolistenpreis des Autos x Monate der Nutzung für Wege x einfache Entfernung in km (einfach = Strecke ohne Rückfahrt) zw. Wohnung und erster Betriebsstätte.

Beispiel (vgl. Zeile 19): Der Listenpreis des Kfz liegt bei 30.000 €. 0,03 % x 30.000 € x 12 x 20 (km) = 2.160 €.

Im Falle einer doppelten Haushaltsführung, wird das Ergebnis folgender Rechnung addiert: 0,002 % x Bruttolistenpreis x Anzahl der Familienheimfahrten x einfache Entfernung zwischen eigenem Haushalt und erster Betriebsstätte.

Beispiel: 0,002 % x 30.000 € x 100 x 20 (km) = 1.200 €

Jetzt wird es wichtig, denn in Zeile 19 (private PKW-Nutzung) wurde anhand der 1 % ja bereits ein Pauschalbetrag ermittelt, der durch eine Kostendeckelung begrenzt ist. Diese greift, wenn die tatsächlichen Kfz-Gesamtausgaben (betrieblich und Abschreibungen) geringer sind, als die Summe aus Zeile 19 und 85 (Privatentnahme + Fahrtkosten zur Betriebsstätte).

Das verdeutlichen folgende Beispiele:- Tatsächliche Ausgaben (z.B. 1.000 €) geringer als Privatentnahme durch 1 % Regelung (z.B. 3.600 €): Die Summe in Feld 19 wird auf die tatsächlichen Ausgaben reduziert (1.000 €). In Zeile 85 wird 0 € eingetragen und in diesem Fall greift die Kostendeckelung.

- Tatsächliche Ausgaben (z.B. 5.000 €) höher als Privatentnahme durch 1 % Regelung (z.B. 3.600 €): An Zeile 19 ändert sich nichts (3.600 €). Liegen die Kosten zwischen Wohnung und Betriebsstätte bei z.B. 1.200 €, wird dieser Wert (1.200 €) in Zeile 85 eingetragen, denn: 3.600 € + 1.200 € = 4.800 €. Der Betrag liegt unter den tatsächlich Ausgaben und die Kostendeckelung greift nicht.

- Tatsächliche Ausgaben (z.B. 4.000 €) höher als Privatentnahme durch 1 % Regelung (z.B. 3.600 €): Liegen die Kosten für betriebliche Fahrten bei z.B. 1.200 €, muss die Differenz zwischen 3.600 € und 4.000 € eingetragen werden, also 400 € – Kostendeckelung greift.

- Zeile 86. Nach diesem etwas komplexeren Vorgang wird es in dieser Zeile wieder einfacher. Auch wenn Fahrten zur Betriebsstätte grundsätzlich nicht abgesetzt werden können, darf eine Entfernungspauschale geltend gemacht werden (unabhängig von der Art des Verkehrsmittels). Dafür benötigt man seine Arbeitstage im Jahr (in der Regel max. 220) sowie die einfachste Entfernung in km zwischen Haushalt und Betriebsstätte. Jeder Kilometer (ohne Rückweg) wird bis 20 km mit 0,30 € multipliziert. Ab dem 20. Kilometer beträgt die Pauschale 0,35 €. Das gilt auch für Heimfahrten oder weiträumige Tätigkeitsgebiete.

Ebenfalls zu beachten gilt:- Die Entfernungspauschale gilt nicht für Flugstrecken.

- Der Maximalbetrag der Entfernungspauschale liegt bei 4.500 €, außer man benutzt für diesen Fall ein eigenes Fahrzeug.

- Liegen die Kosten für öffentliche Verkehrsmittel bei über 4.500 €, bleiben die Zeilen 85 & 86 leer. Der volle Betrag kommt in Z. 84.

Abschließend zu Kfz: Die Nutzung eines betrieblichen bzw. privaten Fahrzeugs für geschäftliche Anliegen sollte man sich gut überlegen. Wie man sieht, sind die steuerlichen Aspekte nicht immer einfach nachzuvollziehen und die Fehleranfälligkeit in der Buchhaltung ist relativ hoch (sofern man hierfür keinen Steuerberater hat). Kommt es zu Unklarheiten oder unstimmigen Ergebnissen, wird das Finanzamt gerade in Bezug auf Fahrzeuge schnell hellhörig und fordert ggf. die Nachweise an. Wer viel fährt, sollte sich auf jeden Fall gut in das Thema einarbeiten und am besten einen Steuerberater beauftragen.

- Zeile 87. Nicht abziehbare Beträge: Diese Zeile ist etwas verwirrend, da man hier Beträge eingeben soll, die nicht abziehbar sind und bereits in den Zeilen 25 bis 86 eingetragen wurden. Der hier eingegebene Betrag wird dann von den Betriebsausgaben abgezogen, wirkt sich also erhöhend auf den Gewinn aus. Zu nicht abziehbaren Beträgen gehören unter anderem unangemessene Aufwendungen, Restbuchwerte (Landwirt.) oder Unterkunftskosten im Rahmen einer doppelten Haushaltsführung, sofern der Höchstbetrag von 12.000 €/ Jahr in Z. 47 überschritten wird.

- Zeile 88. Hier werden die Betriebsausgaben automatisch sumiert und direkt in Zeile 90 (Gewinn) von den Betriebseinnahmen abgezogen.

Ermittlung des Gewinns

Der wichtigste Teil der EÜR ist erledigt und es geht an die Ermittlung des Gewinns. Da es noch ein paar Sonderregeln gibt, müssen in diesem Bereich der EÜR (5. – 3.) weitere Fragen beantwortet werden. Diese treffen allerdings nicht unbedingt auf jeden zu, sind damit also recht schnell abgehakt:

- Zeile 91. Abzüglich steuerfreier Einnahmen nach § 3 Nummer 26, 26a, 26b EStG: Es gibt einige Einnahmearten, die nicht versteuert werden müssen. Da diese im ersten Teil der EÜR jedoch hinzugezählt wurden, müssen sie nun wieder abgezogen werden. Diese drei Möglichkeiten kommen für dieses Feld in Betracht:

- § 3 Nr. 26: Einige nebenberufliche Tätigkeiten haben einen Steuerfreibetrag von 3.000 €. Dazu gehören u.a. erzieherische, künstlerische oder pflegende Tätigkeiten. Als nebenberuflich gilt eine Tätigkeit dann, wenn sie nicht mehr als ⅓ der Arbeitszeit erfordert oder kein anderer Hauptberuf ausgeübt wird. Bevor man etwas einträgt, am besten selbst noch einmal im vollständigen Gesetzestext überprüfen, ob der eigene Bereich dazugehört.

- § 3 Nr. 26a: Für nebenberufliche Tätigkeiten im öffentlichen bzw. gemeinnützigen Bereich dürfen 840 € steuerfrei erwirtschaftet werden (Ehrenamt). Falls bereits Steuerbefreiungen aus Nr. 26 oder 26b anfallen, ist eine Befreiung nach Nr. 26a ausgeschlossen.

- § 3 Nr. 26b: Für ehrenamtliche Betreuer, Vormünder und Pfleger gilt ein Freibetrag von 3.000 €. Wichtig: Nr. 26 und 26b dürfen zusammengefasst die 3.000 € nicht überschreiten.

- Zeile 92. Abzüglich steuerfreier Einnahmen nach § 3 EStG (ohne Nummer 26, 26a, 26b und Teileinkünfte-verfahren): Paragraf 3 des EStG ist ziemlich lang und zählt mehr als 70 Unterpunkte rund um Steuer befreiende Einkünfte auf. In Zeile 92 kommen alle weiteren steuerfreien Einkünfte, abgesehen von Nr. 40 (Teileinkünfte-verfahren). Hier geht es zum entsprechenden Gesetz und einer genauen Auflistung: EStG § 3

- Zeile 93. Abzüglich steuerfreier Einnahmen nach § 3a EStG: Nur relevant, wenn das Unternehmen Sanierungserträge hat oder sonstige Erträge, die sich aus einer Schuldbefreiung ergeben. Ein Sanierungsgewinn entsteht, wenn Gläubiger einem insolventen Unternehmen Schulden erlassen.

- Zeile 94. Zuzüglich nicht abziehbarer Betriebsausgaben nach § 3 Nummer 26, 26a, 26b EStG: Falls in den Betriebsausgaben auch Ausgaben enthalten sind, die durch die Ausübung einer nebenberuflichen Tätigkeit (siehe Zeile 91) entstanden sind, müssen diese hier eingetragen werden. Der Grund dafür ist, dass Betriebsausgaben einer ehrenamtlichen Tätigkeit (ohne Einkünfteerzielungsabsicht) nicht geltend gemacht werden können, sofern sie den Freibetrag von 3.000 € nicht übersteigen. Sollten die Betriebsausgaben den Betrag von 3.000 € übersteigen, darf die Differenz zw. Ausgaben und 3.000 € steuerlich geltend gemacht werden.

Beispiel: Ein nebenberuflicher Gruppenleiter verdient im Jahr 7.000 € und hat Betriebsausgaben von 3.600 €. Die Differenz zwischen Ausgaben und Freibetrag (3.000€) beträgt also 600 € und darf als Betriebsausgabe geltend gemacht werden. Der Gewinn ergibt sich aus: 7.000 € – 3.000 € – 600 € = 3.400 €.

- Zeile 95. Zuzüglich nicht abziehbarer Betriebsausgaben nach § 3c Absatz 1 EStG: In diese Ziele werden alle übrigen nicht abziehbaren Ausgaben eingetragen, die durch steuerfreie Einkünfte (§ 3 EStG) entstanden sind.

- Zeile 96. Zuzüglich nicht abziehbarer Betriebsausgaben nach § 3c Absatz 4 EStG: Betrifft Vermögensminderungen oder Betriebsausgaben, die mit Sanierungserträgen in Zusammenhang stehen.

- Zeilen 96-99. Zuzüglich Hinzurechnung von Investitionsabzugsbeträge nach § 7g Absatz 2 Satz 1 EStG aus Jahr XXXX: Wer während des Ermittlungszeitraums eine Anschaffung getätigt hat, für die in den vorherigen vier Jahren ein IAB in Anspruch genommen wurde, trägt die Hinzurechnung der Gewinne in das entsprechende Feld ein. Dieses Feld ist nur wichtig, wenn man bereits einen IAB ausgeführt hat. Was ein IAB ist und wie man mit diesem im aktuellen Jahr Steuern sparen kann, wird weiter unten zu Zeile 101 erklärt.

- Zeile 100. Zuzüglich Gewinnzuschlag nach § 6c in Verbindung mit § 6b Absätze 7 und 10 EStG: Wenn ein Wirtschaftsgut gesamt abgeschrieben ist, taucht es in der Bilanz bzw. der AfA nicht mehr auf. Da das jeweilige Wirtschaftsgut ja trotzdem noch einen gewissen Wert hat, handelt es sich um eine stille Reserve. Wird das Objekt nun verkauft, wird diese Reserve aufgedeckt und es entsteht eine Einnahme, die grundsätzlich versteuert werden muss. In dem Fall sind nur bestimmte Anlagegüter (u.a. Grund und Boden sowie Gebäude) betroffen (§ 6b EStG).

Da bei dem Verkauf ein erheblicher Gewinn entstehen würde, darf der entsprechende Betrag steuerfrei für eine erneute Investition in ein entsprechendes Wirtschaftsgut investiert werden. Andernfalls ist der Gewinn plus Gewinnzuschlag (6 % des aufgelösten Betrags für jedes Jahr, in dem die Rücklage bestanden hat) zu versteuern. Der Gewinnzuschlag wird hier eingetragen. Alles Weitere rund um das Thema Rücklagen wird ab Zeile 121 behandelt.

- Zeile 101. Abzüglich Investitionsabzugsbeträge nach § 7g Absatz 1 EStG: Eine gute Möglichkeit, um am Ende des Jahres nochmal Steuern zu sparen, ist der sogenannte Investitionsabzugsbetrag oder kurz: IAB. Damit können geplante Investitionen in ein bewegliches Wirtschaftsgut bereits vor dem Kauf zu einem gewissen Anteil (bis 50 % ab 2020, davor 40 %) steuerlich geltend gemacht werden. Möchte man sich beispielsweise den nächsten drei Jahren einen neuen Laptop für 3.000 € kaufen, können bereits in diesem Jahr 1.500 € als Betriebsausgabe verbucht werden. Liegt der Gewinn eines Einzelunternehmens bei beispielsweise 10.000 €, kann man sich über diese Methode wieder unter den Freibetrag von 9.000 € setzen und spart, zumindest in diesem Jahr, einen höheren dreistelligen Steuerbetrag. Natürlich werden die 1.500 € im Jahr der Anschaffung wieder Gewinn erhöhend verbucht (siehe Zeile 96-99) und die Ausgaben des Laptops werden auf 1.500 € gekürzt, wodurch sich auch der jährliche Abschreibungsbetrag reduziert.

Beispiel: Ein junges Unternehmen plant den Kauf eines iMac für 5.000 € in den nächsten drei Jahren. Der Betriebsgewinn im aktuellen Jahr liegt bereits bei 10.000 €. Der Steuersatz für diesen Betrag beträgt etwa 14 %, also 1.400 €. Da das Unternehmen keine finanziellen Mittel hat, nimmt es die Möglichkeit des IAB in Anspruch und verbucht 2.500 € als Ausgabenvorschuss. Der Gewinn sinkt auf 7.500 € und es müssen keine Steuern bezahlt werden. Jetzt hat das Unternehmen drei Jahre Zeit, den iMac zu kaufen. Ist der Computer gekauft, werden im Kaufjahr 2.500 € Gewinn erhöhend verbucht (Zeile 96-99) und der iMac wird mit einem Kaufwert von 2.500 € im Anlagenverzeichnis erfasst.

- Zeile 102. Hinzurechnungen und Abrechnungen bei Wechsel der Gewinnermittlungsart: Dieses Feld ist relevant, wenn es sich um die letzte EÜR handelt, weil das Geschäft entweder aufgegeben wird oder zur Bilanzierung wechseln muss. Zweiteres ist u.a. der Fall, wenn die Umsätze über 600.000 € liegen oder die Rechtsform zu GmbH wechselt. Da es sich bei der Bilanzierung um eine andere Methode zur Gewinnermittlung handelt (kein Zufluss- und Abflussprinzip), können durch einen Wechsel Fehler entstehen, durch die bestimmte Geschäftsvorfälle in der nachfolgenden Bilanz gar nicht oder doppelt aufgeführt werden. Daher wird ein sogenannter Übergangsgewinn ermittelt. Zum besseren Verständnis folgt nun ein kurzes Beispiel. Der Prozess ist allerdings als Komplex einzustufen und sollte in der Praxis nicht ohne einen Steuerberater erledigt werden.

Beispiel: Ein Unternehmen wechselt zum 01.01.22 in die Bilanzierung. Der aktuelle Warenbestand (31.12.2021) hat einen Wert von 15.000 €. In der EÜR werden die Betriebsausgaben direkt mit dem Wareneinkauf gebucht, während das bei der Bilanzierung erst nach einem erfolgreichen Verkauf passiert. Die Folge wäre, dass der Warenbestand von 15.000 € doppelt als Betriebsausgabe erfasst werden würde. Es erfolgt also eine gewinn erhöhende Zurechnung um diesen Betrag in der EÜR 2021.

- Zeile 103. Ergebnisanteile aus Beteiligungen an Personengesellschaften: Falls man Ergebnisanteile an einer Personengesellschaft oder einer Kostenträgergemeinschaft hat, werden diese gesondert in das Feld eingetragen. Die hier eingetragenen Werte dürfen nicht bereits in den Zeilen 11-102 eingetragen worden sein (Einnahmen und Ausgaben). Einnahmen (Gewinnausschüttungen oder Veräußerungsgewinne, falls man die Anteile verkauft) können hierbei dem Teileinkünfteverfahren unterliegen. Das bedeutet, 60 % müssen versteuert werden, während 40 % steuerfrei sind. In Zeile 103 werden jedoch zunächst die vollen Einkünfte eingetragen (in Zeile 106 erfolgt eine Korrektur).

- Zeile 104. Korrigierter Gewinn/Verlust: Dieses Feld wird automatisch ausgefüllt und ergibt sich aus den Zeilen von Ermittlung des Gewinns.

- Zeile 105. Bereits berücksichtigte Beträge, für die Teilfreistellungen nach InvStG gelten: Dieser Abschnitt ist relevant, falls man Kapital in Investmentfonds investiert hat. In das Feld “Betrag” wird die Differenz zwischen ungekürzten Erträgen und ungekürzten Aufwendungen eingetragen. Aufwendungen entstehen z.B. durch Gebühren, Erträge durch Dividenden oder Veräußerungen. Falls die Aufwendungen die Erträge übersteigen, wird die Differenz mit einem negativen Vorzeichen versehen. Da Einnahmen aus Fonds ebenfalls teilweise steuerfrei sind, wird der entsprechend steuerfrei zu stellende Betrag in der Spalte “Korrekturbetrag” eingetragen. Je nach Fonds und Rechtsform des Unternehmens unterscheiden sich diese Teilfreistellungsbeträge (Aktienfonds haben im Betriebsvermögen eines Einzelunternehmens eine Teilfreifreistellung von 60 %), weshalb eine genaue Aufschlüsselung dieses Themas den Rahmen sprengen würde und vermutlich für die wenigsten Gründer relevant wäre.

- Zeile 106. Bereits berücksichtigte Beträge, für die das Teileinkünfteverfahren beziehungsweise § 8b KStG gilt: In Zeile 15 (Dividenden), 61 (Aufwendungen) und 103 wurden ggf. bereits die vollen Einkünfte bzw. Ausgaben durch Anteile an Personengesellschaften etc. eingetragen, welche dem Teileinkünfteverfahren unterliegen. Das bedeutet, es muss eine Korrektur vorgenommen werden, da 40 % der Einnahmen nicht versteuert werden müssen und alle Aufwendungen mit direktem Bezug zu diesen Einnahmen nur zu 60 % abzugsfähig sind. Auch hier gibt es wieder zwei relevante Felder: Betrag und Korrekturbetrag. Um die entsprechenden Werte zu errechnen, braucht man die zugehörigen Einnahmen, die Ausgaben sowie den steuerfreien Gesamtanteil.

Beispiel:- Betrag: Bei Einnahmen in Höhe von 10.000 € und Ausgaben in Höhe von 2.000 € werden 8.000 € eingetragen (einfach d. Differenz).

- Korrekturbetrag: Der steuerfreie Anteil (40 %) liegt bei 4.000 €. Die nicht abzugsfähigen Ausgaben (40 %) betragen 800 €. Die nicht abzugsfähigen Ausgaben müssen nun vom steuerfreien Gewinn abgezogen werden. Das Ergebnis, in diesem Fall 3.600 €, wird mit Vorzeichen (-) als Korrekturbetrag angesetzt.

- Zeilen 107 – 109. Steuerpflichtiger Gewinn/Verlust: Hier werden nochmal die Gesamtergebnisse zusammengefasst. Zeile 107 und 109 werden automatisch ausgefüllt, während man in Zeile 108 (Hinzurechnungsbetrag nach § 4 Absatz 4a EStG) einen Wert aus Anlage SZ (falls vorhanden) übernehmen muss.

- Zeile 110. Nur bei Personengesellschaften/gesonderten Feststellungen: Hierbei handelt es sich um eine Sonderregelung in Bezug auf sog. Überentnahmen (mehr Geld entnommen, als Gewinn erwirtschaftet und eingezahlt wurde). Da sich dieser Artikel vor allem an die EÜR für Einzelunternehmen richtet, wird hier nicht weiter drauf eingegangen.

Rücklagen und stille Reserven

Für die viele Gründer ist es hiermit vermutlich schon getan. Die nächsten Felder behandeln Themen, die grundsätzlich etwas komplexer sind und innerhalb der Anfangszeit wahrscheinlich keine große Rolle spielen. Die Bearbeitung mit einem Steuerberater wird hier in jedem Fall empfohlen. Um zu verstehen, ob ggf. etwas auf einen selbst zutreffen könnte, werden die nachfolgenden Zeilen aber trotzdem kurz erklärt.

- Zeile 121. Rücklagen nach § 6c in Verbindung mit § 6b EStG (Bildung / Übertragung): Wenn bestimmte Anlagegüter (z.B. Gebäude) verkauft werden (u.a. Auflösung stiller Reserven), muss der Veräußerungsgewinn grundsätzlich versteuert werden. Es gibt jedoch die Möglichkeit, den Gewinn als Rücklage für die zukünftige Reinvestition in ein ähnliches Anlagegut zu verwenden. Diese Rücklage darf 4 Jahre steuerfrei einbehalten werden, bevor sie investiert werden muss. Falls der Veräußerungsgewinn im Geschäftsjahr der EÜR nicht investiert wurde, aber als Rücklage einbehalten wird, wird der Betrag hier eingetragen.

- Zeile 121. Rücklagen nach § 6c in Verbindung mit § 6b EStG (Auflösung): Im Wirtschaftsjahr der Auflösung wird hier der volle Betrag eingetragen.

- Zeile 122. Übertragung von stillen Reserven nach § 6c in Verbindung mit § 6b EStG (Bildung / Übertragung): Falls die Rücklage für eine Reinvestition verwendet wurde, kommt der steuerfreie Abzugsbetrag in diese Zeile. Hierbei handelt es sich um die Summe, die von der Rücklage genutzt wurde. Falls innerhalb von 4 Jahren keine Reinvestition erfolgt, bleibt dieses Feld leer und die Rücklage muss für jedes Jahr ihres Bestehens mit 6 % verzinst werden. Dieser Gewinnzuschlag wird in Z. 100 eingetragen. Die Angaben in Zeile 121 (Auflösung) bleiben jedoch gleich.

Achtung: Es handelt sich hierbei um eine allgemeine Erklärung der Zeilen. Gerade in Bezug auf dieses Thema gibt es einige Sonderregelungen, Ausnahmen und weitere Möglichkeiten, wie z.B. die Ausscheidung eines Wirtschaftsguts durch höhere Gewalt (z.B. Wetterschaden). Je höher die Geldsummen werden, desto gefährlicher sind buchhalterische Fehler.

- Zeile 123. Ausgleichsposten nach § 4g EStG (Bildung / Übertragung): Falls Wirtschaftsgüter entnommen werden, um diese in eine Betriebsstätte innerhalb der EU zu überführen, kann auf Antrag ein Ausgleichsposten gebildet werden. Grund: Entnahmen sind steuerlich relevant und wirken sich gewinn erhöhend aus. Der Ausgleichsposten senkt diesen Gewinn und setzt sich aus der Differenz zwischen Buch- und Verkehrswert (Einnahmen bei Veräußerung) zusammen.

- Zeile 123. Ausgleichsposten nach § 4g EStG (Auflösung): Der gebildete Ausgleichsposten ist im Jahr der Bildung sowie den nächsten vier Geschäftsjahren zu jeweils einem fünftel gewinnbringend aufzulösen.

- Zeile 124. Gesamtsumme: Geschafft! Hier werden alle Auflösungen und Bildungen automatisch zusammengefasst.

Entnahmen und Einlagen

Der letzte Abschnitt der Anlage EÜR bezieht sich auf die Entnahmen (u.a. Auszahlungen, Privatausgaben über Geschäftskonto, private Nutzung von Wirtschaftsgütern oder Leistungen) und Einlagen (u.a. private Einzahlungen, Übertragung von Privatgütern ins Betriebseigentum). Bei Zahlungen ist die Festlegung eines Betrags kein Problem, bei Wirtschaftsgütern wird der bereits erwähnte Teilwert verrechnet (Zeile 18).

Bei dem Teilwert handelt es sich um den Preis eines Wirtschaftsguts, der beim Verkauf des gesamten Betriebs angesetzt werden würde (Voraussetzung: Der Erwerber führt den Betrieb weiter fort). Damit die Buchung von Entnahmen und Einlagen einfach nachzuvollziehen ist, sollten diese bei Überweisung immer also solche gekennzeichnet werden (Verwendungszweck). Bei Nutzung eines Buchhaltungstools (z.B. SevDesk oder Lexoffice) können die Zahlungen auch direkt buchhalterisch erfasst und dem entsprechenden Buchhaltungskonto zugeordnet werden. Daher ist die Nutzung eines Tools sehr empfehlenswert und wird besonders in Bezug auf die EÜR viel Zeit und Geld einsparen.

- Zeile 125. Entnahmen einschließlich Sach-, Leistungs- und Nutzungsentnahmen: Hier alle Entnahmen (Betrieb > Privat) nach oben erklärtem Prinzip eintragen.

- Zeile 126. Einlagen einschließlich Sach-, Leistungs- und Nutzungseinlagen: Hier alle Einlagen (Privat > Betrieb) eintragen.

Anlage AVEÜR ausfüllen: Anleitung Elster

Die EÜR ist fertiggestellt und es geht an die zugehörigen Anlagen. Das gute ist, im ersten Gründungsjahr sind diese bei vielen Geschäftsmodellen noch nicht relevant. Die Anlage AVEÜR wird vermutlich am ehesten eine Rolle spielen, da sie das Anlagevermögen des Unternehmens dokumentiert (Wirtschaftsgüter, Arbeitszimmer, Sammelposten, Umlaufvermögen etc.). Ist Anlagevermögen vorhanden, muss die Anlage AVEÜR ausgefüllt werden (es wird z.B. ein Laptop abgeschrieben). Falls nicht, bleiben die Felder leer.

Grundstücke und grundstücksgleiche Rechte

Dieser Abschnitt ist relevant, wenn man Besitzer von Grundstücken und/oder Gebäuden ist oder über grundstücksgleiche Rechte verfügt. Letzteres bedeutet, dass man z.B. Eigentum an etwas hat, auf dem dasselbe Recht wie auf Grundstücken gilt. Darunter fallen z.B. Wohnungen, Teileigentum (gekaufter Lagerplatz) oder Schiffe. Erfüllt man keine dieser Voraussetzungen, kann dieser Abschnitt leer bleiben. Achtung: Es macht steuerlich einen Unterschied, ob man nur das Gebäude oder das Gebäude inkl. Grundstück besitzt. Da es relativ unwahrscheinlich ist, dass man in der Gründungsphase Eigentum in diesen Dimensionen besitzt oder falls doch, ohne Steuerberater zusammenarbeitet, wird in diesem Artikel nicht weiter auf die einzelnen Zeilen eingegangen. Es empfiehlt sich die Zusammenarbeit mit einem Steuerberater.

Häusliches Arbeitszimmer

Man könnte annehmen, dass es sich bei dieser Zeile um das häusliche Arbeitszimmer in der gemieteten Privatwohnung handelt. Das ist allerdings nicht so. Alle Eintragungen in der Anlage AVEÜR beziehen sich auf Anlagevermögen, also Eigentum des Unternehmens. Wichtig wird es, wenn man ein häusliches Arbeitszimmer nutzt, dass sich in eigenem Besitz befindet. Auch diese Sachlage sollte mit einem Steuerberater durchgesprochen werden, da nur das Zimmer an sich zum Betriebsvermögen gehört und auch hier zwischen Grund und Boden unterschieden werden muss.

Immaterielle Wirtschaftsgüter

Zu immateriellen Wirtschaftsgütern gehören Güter, die sich nicht physisch abbilden lassen. Dazu gehören z.B. erworbene Firmen oder Software (keine abonnierten Tools). Auch solche Wirtschaftsgüter lassen sich abschreiben, wenn die entsprechenden Voraussetzungen erfüllt sind. Diese lassen sich leider nicht pauschalisieren, da auch immaterielle Wirtschaftsgüter kein besonders einfaches Thema ist. Bei der Anschaffung immaterieller Wirtschaftsgüter über 800 € sollte man sich die Frage stellen bzw. im Zweifel einen Steuerberater fragen, ob das Wirtschaftsgut einer Abnutzung unterliegt. Bei allgemein erhältlicher Software geht man beispielsweise von 3 Jahren Nutzungszeitraum aus, während individuelle Software über 5 Jahre abgeschrieben werden muss.

Bewegliche Wirtschaftsgüter (ohne GWG)

Jetzt wird es wahrscheinlich für die meisten relevanter, denn es geht um bewegliche Wirtschaftsgüter, also u.a. um Objekte (Laptop, Büroausstattung etc.), deren Anschaffungspreis über 800 € liegt. Dieser Abschnitt ist unterteilt in die Kategorien Kraftfahrzeuge, Büroausstattung und Andere. Die auszufüllenden Felder sind in den verschiedenen Kategorien so gut wie identisch. Das gilt auch für die oben genannten Abschnitte (Grundstücke etc.). Die folgende Anleitung kann also auch für die anderen Kategorien der AVEÜR genutzt werden:

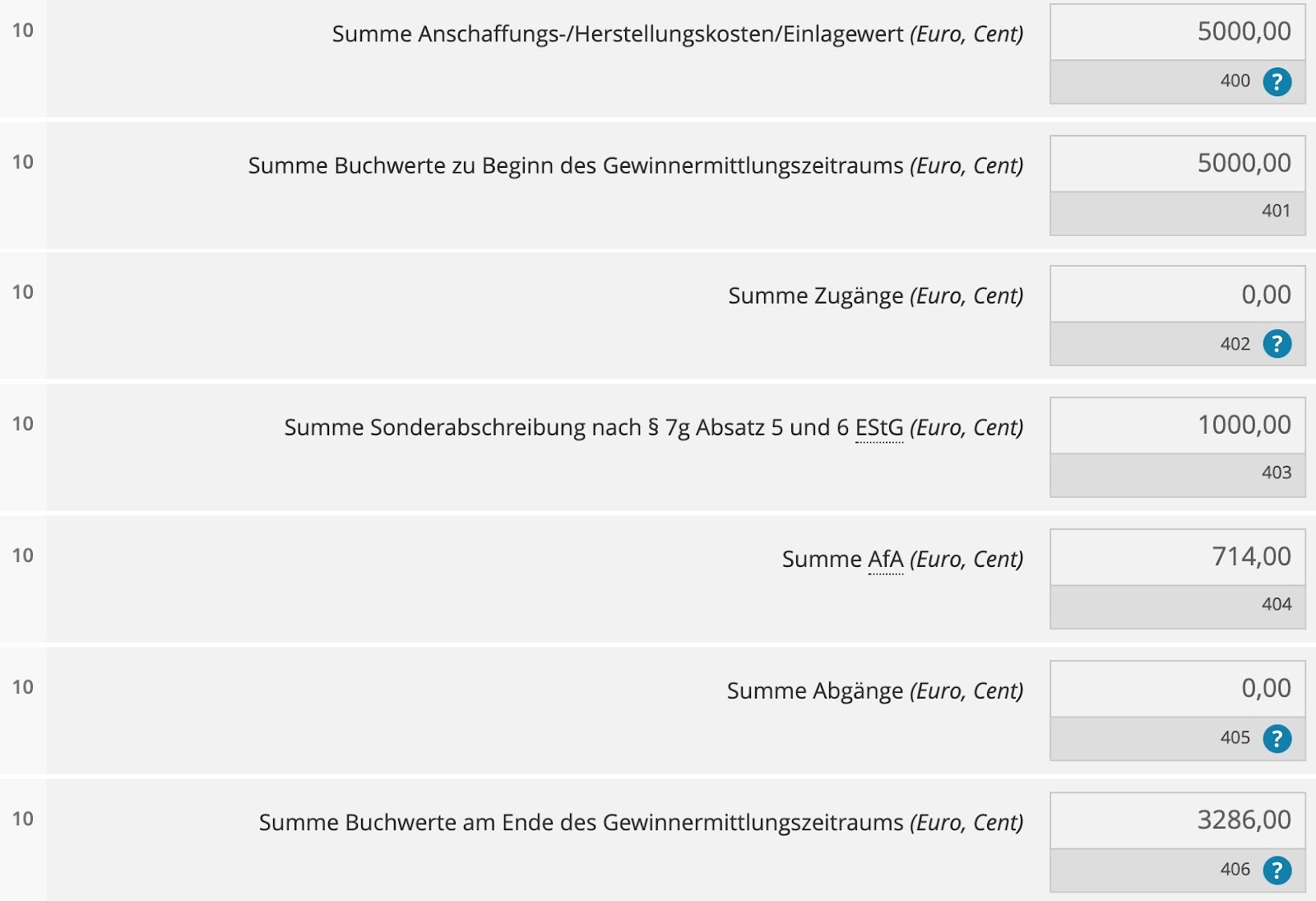

- Anschaffungs-/Herstellungsdatum: Datum der Anschaffung.

- Anschaffungs-/Herstellungskosten/Einlagewert: Hier werden die ursprünglichen Anschaffungs- bzw. Herstellungskosten des jeweiligen Wirtschaftsguts eingetragen. Nicht vergessen: die Anschaffungskosten können durch übertragene Rücklagen oder einen IAB (Reduzierung von Gewinnen durch geplante Investition, siehe Zeile 101) gemindert werden.

- Buchwert zu Beginn des Gewinnermittlungszeitraums: Der Buchwert zu Beginn des Gewinnermittlungszeitraums ist der offizielle Wert des Objekts zu Beginn des Kalenderjahres (außer der Gewinnermittlungszeitraum beginnt unterjährig). Betrag = Anschaffungswert – vorher. Abschreibungen

- Summe Zugänge: Hier werden Kosten eingetragen, die in Bezug auf das Wirtschaftsgut im entsprechenden Jahr anfallen. Wurde das Gut innerhalb des Ermittlungszeitraums gekauft, handelt es sich beispielsweise um die Anschaffungskosten. Falls nachträglich noch Kosten anfallen, sind diese ebenfalls hier einzutragen.

- Sonderabschreibung nach § 7g Absatz 5 u. 6: Um Sonderabschreibungen beanspruchen zu können, darf die Gewinngrenze von 100.000 € im entsprechenden Wirtschaftsjahr nicht überschritten werden.

Erfüllt man diese Voraussetzung und hat sich im Ermittlungszeitraum ein Wirtschaftsgut angeschafft, dürfen in den darauffolgenden 4 Jahren insg. 20 % der Anschaffungskosten als Sonderabschreibung geltend gemacht und frei aufgeteilt werden. Das heißt, man kann im ersten Jahr 10 %, im zweiten Jahr 5 % und im dritten Jahr nochmal 5 % abschreiben. Eine andere Strategie wäre, mit der vollen Abschreibung zu warten, bis der Jahresgewinn besonders hoch ist und sich mit der vollen Abschreibung (20 %) viel Steuerlast einzusparen. Besonders interessant ist diese Möglichkeit natürlich bei Betrieben, die mit Maschinen oder anderen physischen Anlagegütern zu tun haben.

- AfA: Hier wird der kontinuierliche Abschreibungswert eingetragen. Aus der sogenannten AfA-Tabelle können die jeweils erforderlichen Zeiträume für verschiedene Kategorien nachgeschaut werden. Sobald man den jeweilige Anschaffungspreis und die Nutzungsdauer kennt, kann der entsprechende Abschreibungswert berechnet werden.

Beispiel: Ein Unternehmen kauft am 15.01. des Jahres ein Kopiergerät für 5.000 €. In der AfA-Tabelle sieht man, dass die angenom. Nutzungsdauer für das Gerät bei 7 Jahren liegt. 5.000 € geteilt durch 7 Jahre sind 714 € Abschreibung pro Jahr. Falls ein Gerät nicht im Januar gekauft wird, muss es im ersten Jahr zeitanteilig abgeschrieben werden. Wird das Kopiergerät z.B. im März gekauft, rechnet man 3/12 x 714 € = 178 €. Im ersten Jahr müssten also 178 € abgeschrieben werden.

- Abgänge: Falls Wirtschaftsgüter verschrottet, verkauft oder entnommen werden, gehören sie nicht mehr zum Betriebsvermögen. Das heißt, der Restbuchwert (Anschaffungskosten – bisherige Abschreibungen und Minderungen) wird als Betriebsausgabe erfasst und von den Gewinnen abgezogen. Auch wenn der Einkaufspreis rückwirkend gesenkt wird, sollte der Betrag unter Abgang eingetragen werden. Nicht vergessen, im Falle eines Verkaufs die volle Verkaufssumme auch als Einnahme zu buchen.

- Buchwert am Ende des Gewinnermittlungszeitraums: Dieses Feld wird automatisch ausgefüllt und ergibt sich aus: Buchwert zu Beginn des Geschäftsjahres + Zugänge – Sonderabschreibungen – AfA – Abgänge. Das Ergebnis ist der aktuelle Wert des Wirtschaftsguts zum Ende des entsprechenden Geschäftsjahres.

Sammelposten

Bei kleineren Wirtschaftsgütern zwischen 251 und 1.000 € ist eine Sammelabschreibung möglich. Das bedeutet, alle Objekte in diesem Preisbereich werden zusammengefasst und als Ganzes über 5 Jahre abgeschrieben. Legt man einen Sammelposten an, müssen alle anderen in diesem Jahr angeschafften Wirtschaftsgüter in den Sammelposten aufgenommen werden. Aber macht das überhaupt Sinn?

Güter zwischen 251 und 800 € können entweder sofort oder über einen Sammelposten abgeschrieben werden. Kauft man innerhalb eines Jahres also 3 Stühle für je 300 €, kann der Gewinn im aktuellen Jahr um 900 €, oder in den nächsten 5 Jahren um jeweils 180 € gemindert werden. Ersteres macht in dem Fall vermutlich mehr Sinn. Interessanter wird es bei Wirtschaftsgütern zwischen 801 und 1.000 €. Diese können nämlich entweder als Sammelabschreibung oder über die AfA abgeschrieben werden.

Richtet man sich z.B. sein erstes Büro ein und kauft dafür 3 Schreibtische für je 900 € sowie 3 Schränke für je 1.000 € (insg. 5.700 €), müssten diese laut AfA über 13 Jahre lang abgeschrieben werden. Das entspricht einem Betrag von 438 € pro Jahr. Obwohl man im aktuellen Jahr also Ausgaben von 5.700 € hat, wird der Gewinn lediglich um 438 € gekürzt. Legt man für das entsprechende Jahr jedoch einen Sammelposten an, kann die Abschreibungsdauer auf 5 Jahre gekürzt werden. Der jährliche Abschreibungsbetrag liegt damit bei 1.140 €. Sammelposten müssen für jedes Jahr neu gebildet werden. Somit kann man auch nie mehr als 5 aktive Sammelposten haben.

Die Felder sind wieder sehr ähnlich zu oben, lediglich der Auflösungsbetrag ist neu. Hierbei handelt es sich um den jährlichen Abschreibungsbetrag. Beträgt die Summe also 5.000 €, werden hier jedes Jahr 1.000 € eingetragen.

Finanzanlagen

In diesem Bereich geht es z.B. um Unternehmensanteile, Wertpapiere oder Beteiligungen, die langfristig gehalten werden sollen. Dieser Bereich ist entsprechend wieder etwas komplexer, da es verschiedene Formen von Finanzanlagen gibt, die während der Anlagezeit zum Teil an Wert gewinnen oder verlieren können. Eine planmäßige Abschreibung erfolgt demnach nicht.

Das Formular ist unterteilt in Anschaffungskosten, Buchwert zu Beginn des Gewinnermittlungszeitraums, Zugänge, Abgänge und Buchwert am Ende des Gewinnermittlungszeitraums. Verkauft man z.B. einen Teil seiner Aktien, ist das als Abgang festzuhalten. Wertminderungen wirken sich erstmal nicht auf den Gewinn aus, solange diese nicht realisiert werden (realisiert = Aktien werden bei gesunkenem oder gestiegenem Wert verkauft). Wie bei anderen komplexeren Themen handelt es sich hierbei auch um einen Überblick. Vor dem Ausfüllen sollte man unbedingt mit seinem Steuerberater sprechen oder (am besten) die Steuererklärung ganz von diesem erledigen lassen.

Umlaufvermögen

Zum Umlaufvermögen gehört alles Vermögen, welches nicht für den langfristigen Einsatz im Betrieb gedacht ist. Dazu gehören z.B. Material, Rohstoffe, Waren oder der Kassenbestand. Einzelunternehmen müssen jedoch keine Angaben machen, sofern sich keine Wertpapiere oder andere Vermögenswerte im Unternehmen befinden.

Fazit – EÜR selbst erstellen

Kleinunternehmen und Einzelunternehmen (unter 600.000 € Umsatz; 6.000 € Gewinn) müssen zum 31.07 des Folgejahres eine Steuererklärung inkl. EÜR abgegeben. Diese kann in vielen Fällen selbst ausgefüllt werden, da sich der Gewinn meistens einfach aus Einnahmen – Ausgaben zusammensetzt. Werden die Beträge größer und die Zahlungsvorgänge komplexer, sucht man sich am besten einen Steuerberater. Füllt man die EÜR selbst aus, ist zumindest die Absprache oder nachträgliche Überprüfung mit einem Steuerberater sinnvoll.

Die Voraussetzung für die Erstellung einer EÜR ist eine ordnungsgerechte Buchhaltung. Diese erstellt man am besten auf monatlicher Basis mit einem geeigneten Buchhaltungstool. Mit entsprechenden Tools lassen sich die Betriebsausgaben und -einnahmen direkt kategorisieren und mit Belegen verknüpfen. Das ist wichtig, da es sich bei der EÜR nur um ein Ergebnis bzw. einen Abschlussbericht der Buchhaltung handelt, auf dessen Basis auch Betriebsprüfungen vorgenommen werden können. Das heißt, es wird überprüft, ob die Buchhaltung korrekt erstellt wurde und mit der EÜR übereinstimmt.

Hat man seine Buchhaltung über ein Tool geführt, kann dort mit wenigen Klicks direkt eine EÜR erstellt werden, da alle Geschäftsvorfälle von selbst eingepflegt und direkt kategorisiert wurden. Eine Funktion zur Rechnungserstellung sowie Schnittstellen zu ergänzenden Services haben die meisten Tools integriert, sodass man wirklich alle Prozesse innerhalb einer Plattform organisieren kann. Zu den zwei bekanntesten Anbieter in diesem Bereich gibt es auf diesem Blog bereits ausführliche Berichte:

- Lexoffice: Erfahrungen und Einblick in alle Funktionen!

- sevDesk: Das beste Buchhaltungstool für Selbstständige?

FAQ – Häufig gestellte Fragen

Bei der Einnahmenüberschussrechnung (kurz EÜR) handelt es sich um eine Methode zur Gewinnermittlung für nicht bilanzierende Unternehmen und Freiberufler. Dabei werden alle Betriebsausgaben eines Geschäftsjahres von den Betriebseinnahmen abgezogen.

Die EÜR kann man selbst erstellen, indem man z.B. ein Buchhaltungstool mit Schnittstelle zu Elster oder Elster direkt verwendet. Da die EÜR nur das Ergebnis der unterjährigen Buchhaltung ist, kann der Prozess mit einem Buchhaltungstool sehr beschleunigt werden.

Als Kleinunternehmen, Einzelunternehmen, GbR oder Freiberufler nutzt man grundsätzlich die Einnahmenüberschussrechnung zur Gewinnermittlung. Übersteigen die Umsätze bzw. Gewinne des Einzelunternehmens die 600.000 bzw. 60.000 €, muss bei gleichbleibender Rechtsform bilanziert werden. GmbHs, UGs oder AGs müssen unabhängig von Gewinn und Umsatz immer bilanzieren.