Ein eigenes Vermögen aufbauen und finanziell frei werden. Themen, die in den letzten Jahren für immer mehr Menschen beschäftigt, was unter anderem daran liegt, dass Investieren an sich immer leichter wird. Aber wie geht man beim Vermögensaufbau am besten vor und welche Möglichkeiten gibt es?

In diesem Artikel wird es darum gehen, wie man den Grundstein für seine eigene finanzielle Weiterentwicklung legt und welche Schritte man konkret gehen kann, um langfristig und mit geringem Risiko, ein Vermögen aufzubauen. Dabei wird nicht nur auf die klassischen Investitionsmöglichkeiten eingegangen, sondern auch wie man sein Einkommen steigern, Assets aufbaut und alternative Wege zu investieren.

Der Artikel ist chronologisch aufgebaut und beginnt bei den wichtigsten Grundlagen. In den nächsten Abschnitten wird also zunächst um die Grundsätze der finanziellen Bildung und die Steigerung des Einkommens gehen, was das Fundament bildet, um überhaupt ein Vermögen aufzubauen. Es ist dabei völlig egal, ob man Student, arbeitslos oder Arbeitnehmer ist. Vermögensaufbau ist langfristig für jeden möglich, man sollte nur so früh es geht damit anfangen.

Definition: Was versteht man unter einem Vermögen?

Unter einem Vermögen versteht man den Geldwert aller materiellen und immateriellen Güter, die im Besitz einer Person oder einer Organisation sind. Darunter zählen z.B. Bargeld, Immobilien, Aktien oder auch Lizenzen.

Vermögen aufbauen – Schritt-für-Schritt zum Zielt

Schritt 1: Finanzielle Bildung

Der erste Schritt ist einer der wichtigsten Faktoren, wenn es um den Vermögensaufbau geht und spielt nicht nur am Anfang, sondern kontinuierlich eine große Rolle. Das bedeutet, man sollte die Weiterbildung nie als erledigt betrachten, sondern sich stets mit dem Thema Finanzen auseinandersetzen.

Am Anfang geht es darum, sich die Grundlagen über Geld und verschiedene Investment-Möglichkeiten anzueignen, um sich anschließend auf ein Thema zu fokussieren. Dafür kann man sich wirklich Zeit nehmen, denn je besser man sich in einem Bereich auskennt, desto besser werden die Entscheidungen sein, die man dort trifft.

Was die meisten nicht wissen: Geld für die eigene Weiterbildung auszugeben ist bereits das erste und wichtigste Investment! Denn wie schnell man finanziell frei wird und ein Vermögen aufbaut, ist allein vom eigenen Wissen abhängig. In der Wirtschaft wird das auch als Humankapital bezeichnet. Je mehr Wissen und Fähigkeiten ein Mensch hat, desto höher seine Einkommensmöglichkeiten.

Um sich die Grundlagen anzueignen, gibt es viele geeignete Bücher und YouTube-Kanäle. Wenn es etwas spezifischer wird, kann man z.B. Videokurse (Udemy) oder Seminare als Wissensquelle hinzuziehen. Dabei sollte man sich nicht nur auf Wissen zum Thema Finanzen spezialisieren, sondern sich zudem überlegen, mit welchen Fähigkeiten man sein Einkommen steigern kann. Dazu später mehr.

Langfristig finanziell frei zu werden basiert zunächst darauf, sein Einkommen zu steigern und zunächst günstiger zu leben, also weniger auszugeben. Ein häufiger Fehler ist es, den Lebensstandard mit dem Einkommen zu erhöhen und schlussendlich genau so viel Geld auf dem Konto zu haben, wie davor. Um sich langfristig ein großes Vermögen aufzubauen, gibt es zwei Möglichkeiten:

- Angestellt sein und sparen: Diese Methode dauert sehr lang, weil das Einkommen bei einer Anstellung nur langsam steigt. Ein exponentielles Wachstum des eigenen Vermögens ist dadurch kaum möglich ist.

- Ein Unternehmen gründen: Wahrscheinlich die beste Methode, um seine finanzielle Freiheit zu verwirklichen. Keine andere Investition bietet eine so hohe Rendite, bei vergleichsweise geringem Investment. Welche Möglichkeiten es gibt, mit wenig Startkapital ein langfristig wertvolles Unternehmen aufzubauen, wird im Laufe dieses Artikels erklärt.

Schritt 2: Ausgaben reduzieren und sparen

Sparen hat nicht nur einen positiven Einfluss auf den Kontostand, sondern trainiert einen, besser bzw. bewusster mit seinem Geld umzugehen. Zum Beispiel Impulskäufe, der Kaffee To Go oder Essen nachhause bestellen sind alles Ausgaben, die man mehr oder weniger unbewusst tätigt, wodurch am Ende des Monats oft ein recht hoher Betrag fehlt.

Wichtig: Sparen heißt nicht, komplett auf Genuss und Konsum zu verzichten, sondern sich diese Ausgaben bewusst zu machen und sein Geld überlegt auszugeben. Mit welchen Möglichen und Tricks das funktioniert, zeigen folgende Beispiele:

Mit Bargeld bezahlen

Heutzutage können wir selbst Kleinstbeträge kontaktlos mit der Karte bezahlen, wodurch es ständig zu vielen kleinen Impulskäufen kommt. Bei jedem dieser Käufe denkt man, dass sich dieser Betrag auf dem Konto überhaupt nicht bemerkbar machen wird. Am Ende des Monats kann aufgrund solcher Käufe schon mal ein dreistelliger Betrag fehlen.

Um das zu umgehen, sollte man immer Bargeld dabei haben und sich am besten große Scheine auszahlen lassen. Die Hürde einen Coffe To Go mit einem 50 € Schein zu bezahlen ist deutlich höher, als bei einem 5 € Schein. Irgendwann kommt natürlich der Moment, an dem man Münzen oder kleine Scheine zurückbekommt. Auch hierfür gibt es eine geeignete Sparmethode: Man legt sich selbst eine Untergrenze fest und spart jedes Geldstück bzw. jeden Schein, der darunter fällt. Beispiel: Ab 5 € abwärts muss alles in die Spardose.

Ein gutes Beispiel sind auch Abos, die automatisch vom Konto abgebucht werden. 15€ für Netflix, 10€ für eine Meditation-App oder vielleicht 30€ für das Fitnessstudio, das man eigentlich nicht mehr besucht. Die kleinen Ausgaben summieren sich schnell und nachdem man sie nicht bewusst bar zahlen muss, wird monatlich ein ordentlicher Betrag abgebucht.

Konsumkäufe kontrollieren

Amazon, Zalando oder andere Online-Shops haben sich darauf spezialisiert, gezielt Werbung zu schalten, um Kunden so lange wie möglich auf der Plattform zu halten. Das führt dazu, dass man schnell Dinge kauft, die man eigentlich gar nicht braucht.

Um dem entgegenzuwirken, kann man sich selbst eine verpflichtende Entscheidungsfrist einräumen. Dazu ein Beispiel: Immer wenn man etwas unter 50 € kaufen will, wartet man 10 Minuten und fragt sich danach nochmal, ob man den Artikel wirklich braucht oder haben will. Bei Produkten zwischen 50 € und 100 € nimmt man sich dafür einen Tag Zeit und bei größeren Anschaffungen, eine Woche oder sogar einen Monat.

Es geht bei diesem System nicht darum, Konsum komplett zu unterbinden, sondern sich dessen bewusst zu werden. Im nächsten Abschnitt wird erklärt, wie man seine Finanzen strukturiert und trotz monatlicher Sparrate noch genug Geld für Spaß und Freizeit hat.

Finanzen organisieren und richtig Sparen

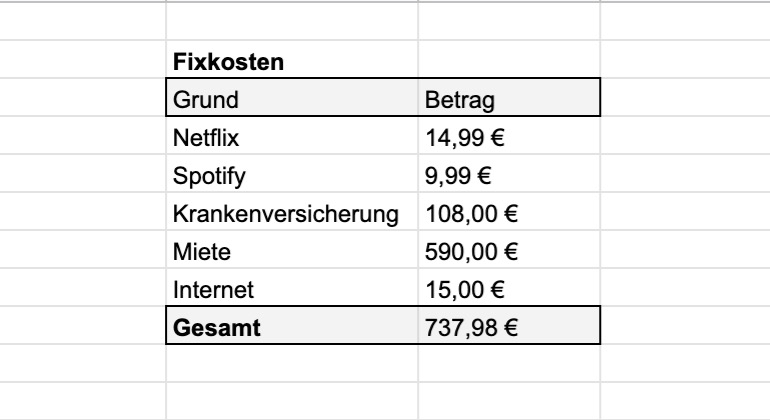

Seine Finanzen im Blick zu haben ist eine der wichtigsten Eigenschaften im Umgang mit Geld. Um richtig Sparen, Investieren und Konsumieren zu können, sollte man zu jedem Zeitpunkt wissen, wie viel Geld einem zur Verfügung steht, damit man nicht über seinen Verhältnissen lebt. Der erste Schritt ist, sich über seine Fixkosten bewusst zu werden:

Die Fixkosten bezeichnen den Betrag, der sicher jeden Monat vom Konto abgezogen wird. Darunter fallen hauptsächlich Miete, Versicherungen, Abos und Verträge. Daraus erstellt man eine Liste und prüft mal, ob sich darin unnötige Ausgaben befinden. Häufig kommt es vor, dass man ein monatliches Abo für irgendein Angebot abschließt und nach einer Zeit vergisst. Die fertige Liste sollte immer abrufbar und aktuell gehalten werden.

Das Einkommen minus der Fixkosten ergibt den Betrag, über den man mehr oder weniger frei verfügen kann. Natürlich muss man noch Lebensmittel, Haushaltswaren oder andere wichtige Ausgaben damit bezahlen. Um genau herauszufinden, wie viel Geld man monatlich für Essen und weitere wichtige Dinge ausgibt, kann man seine Finanzen über einen Monat lang ganz genau dokumentieren, indem man jeden Kauf notiert. Am Ende des Monats lässt sich aus dieser Liste herauslesen, wo unnötig Geld ausgegeben wurde und wie viel Geld man für wichtige Ausgaben braucht.

Nach diesem Monat sollte man bereits einen ziemlich guten Überblick über seine Finanzen haben. Jetzt geht es darum, sich finanziell zu organisieren und Geld für Investitionen zu sparen. Eine geeignete Methode dafür ist das sogenannte Drei-Konten-Modell von Bodo Schäfer:

Das Drei-Konten-Modell ist eine Methode, um Geld zu sparen ohne dabei auf Spaß und Freizeit verzichten zu müssen. Dafür benötigt man drei Konten bei einer beliebigen Bank und teilt diese in folgende Kategorien auf:

- Tagesgeldkonto: Auf dieses Konto kommt das Gehalt und von dort werden die Fixkosten abgebucht, z.B. Miete, Lebensmittel, usw.

- Spaßkonto: Ein gewisser Anteil vom Einkommen (immer in Prozent), wird jeden Monat auf dieses Konto überwiesen. Das Geld auf diesem Konto ist für z.B. für Freizeitaktivitäten, Konsum oder essen gehen gedacht.

- Sparkonto: Ein weiterer Prozentsatz des Einkommens wird auf dieses Konto überwiesen. Das Geld darf nur für Investitionen ausgegeben werden. Investieren bezieht sich dabei nicht unbedingt auf den Handel mit Aktien, sondern auf alle Ausgaben, die eine Investition darstellen. Das Geld kann z.B. für eine Unternehmensgründung gespart werden.

Den Prozentsatz kann man für jedes Konto beliebig bestimmen. Je höher der Anteil für das Sparkonto ist, desto schneller hat man Geld für Einkommen steigernde Investitionen. Bevor es beim Vermögensaufbau an die langfristigen Investitionen (Aktien, Immobilien, Gegenstände) mit einer vergleichsweise geringen Rendite geht, sollte man sich darauf konzentrieren, seine Einnahmen zu erhöhen.

Das geht zum einen über eine Gehaltserhöhung, zum anderen über ein eigenes Business, welches man nebenberuflich oder hauptberuflich aufbaut. Welche Methoden es hierfür gibt, die sich sowohl mit als auch ohne Startkapital umsetzen lassen, wird im nächsten Abschnitt erklärt.

Schritt 3: Einkommen steigern

Vermögensaufbau ist im Angestelltenverhältnis zwar durchaus möglich, braucht aber je nach Ziel deutlich mehr Zeit und ein gutes Gehalt. Im Gegensatz zu einem Unternehmen ist das Einkommen nämlich nicht skalierbar. Das bedeutet, man investiert über einen langen Zeitraum jeden Monat denselben Betrag. Durch ein gedeckeltes Einkommen ist man auf dem Weg zum Vermögen sowohl zeitlich, als auch finanziell sehr eingeschränkt.

Ein eigenes Unternehmen hat dagegen viele Vorteile. Einer der wichtigsten ist, dass man sehr früh mit dem Vermögensaufbau beginnen kann. Ein eigenes Unternehmen erfordert kein Studium oder lange Karriereleitern, um viel Geld zu verdienen, sondern lässt sich mit einem geringen Startkapital hauptberuflich oder neben dem Studium bzw. der Arbeit aufbauen. Langfristig schafft man so den Weg raus aus dem Hamsterrad und kann erreicht die finanzielle Freiheit deutlich schneller.

Durch die heutigen Möglichkeiten gibt es viele Geschäftsstrategien, die es einem ohne innovative Geschäftsidee ermöglichen, mithilfe des Internets Geld zu verdienen. Dabei muss es sich nicht zwingend um den Verkauf von digitalen Produkten handeln. Auch physische Produkte oder Dienstleistungen können ohne Probleme von zu Hause aus angeboten und verkauft werden. In den nächsten Kapiteln werden ein paar Möglichkeiten für den Start erklärt:

Amazon FBA – Physische Produkte über Amazon verkaufen

Den größten Anteil der Amazon-Angebote ist nicht mehr von Amazon selbst, sondern von Dritthändlern, die Amazon als Marktplatz für ihre Angebote nutzen. Im Gegensatz zu anderen Marktplätzen wie Ebay oder einem eigenen Online-Shop bietet Amazon unschlagbare Vorteile:

Im Jahr 2019 hatte Amazon 48 % Anteile am gesamten in Deutschland erwirtschafteten Umsatz im E-Commerce. Für einen Marktplatz ist das enorm viel, besonders wenn man bedenkt, wie viele Online-Shops es neben Amazon gibt. Von dieser Reichweite profitiert jeder, der seine Produkte auf Amazon listet und ansprechend vermarktet. Kunden suchen meistens gar nicht mehr auf Google, sondern gehen gezielt auf Amazon, um etwas zu bestellen.

Die Aufgabe des Verkäufers besteht also darin, den Kunden von seinem Produkt zu überzeugen, denn die Kaufabsicht ist bereits vorhanden. Sein Produkt auf Amazon anzubieten ist gleichzeitig ein Zeichen für eine seriöse Marke. Der Kunde weiß, dass er sein Produkt am nächsten Tag bekommt und dieses bei Nichtgefallen jederzeit zurückschicken kann.

Neben der Reichweite und dem Kundenvertrauen gibt es einen weiteren Aspekt, der besonders für Gründer einzigartige Möglichkeiten bietet. Mit dem FBA Programm übernimmt Amazon die gesamte Logistik inkl. Lagerung, Verpackung und Versand. Als Verkäufer kümmert man sich bezüglich Logistik lediglich um die Aufrechterhaltung des Lagerbestandes.

Das FBA-Programm ermöglicht es einem, sich bereits mit einem einzigen Produkt als professionelle Marke zu positionieren und diese mit weiteren Produkten schlussendlich wirklich aufzubauen. Oft reicht ein gutes Produkt aus, um bereits das zweite finanzieren zu können. So wächst das Unternehmen exponentiell und hat darüber hinaus viele weitere Skalierungsmöglichkeiten.

Für den Start mit Amazon FBA sollte man mindestens 3.000 € zur Verfügung haben. Wie man mit Amazon FBA startet, wird in diesem Artikel erklärt: Amazon FBA Anleitung: Die ersten Schritte für deinen Start!

Reselling-Business

Unter Reselling versteht man den An- und Verkauf von Waren aller Art über verschiedene Marktplätze wie Ebay, Amazon oder Etsy oder themenspezifische Seiten wie StockX, Vinted oder Catawiki. Reselling eignet sich besonders gut für den Anfang, um ohne viel Kapitaleinsatz erste Erfahrungen im Bereich E-Commerce, Verkauf und Verhandeln zu machen. Gleichzeitig kann man mit Reselling auch etwas Geld verdienen und sich Startkapital für ein profitableres Business, z.B. mit Amazon FBA, aufbauen.

Das langfristige Problem bei Reselling ist, dass das Geschäftsmodell schwer skalierbar ist. Um Geld zu verdienen, muss man immer aktiv nach Produkten suchen, die man über eine andere Plattform teurer verkaufen kann. Zu den Hauptaufgaben gehört die Recherche nach günstigen Angeboten auf Flohmärkten, Großhandelsplattformen, Ebay-Kleinanzeigen oder anderen Marktplätzen.

Vorteilhaft ist, wenn man sich in einem bestimmten Bereich einarbeitet und sich z.B. nur mit dem Handel von Lego beschäftigt. So erkennt man gute Angebote viel schneller und kann sich auf anderen Marktplätzen einen Themenshop aufbauen. Ein kleiner Nachteil an diesem Geschäftsweg ist, dass man zunächst nicht ortsunabhängig arbeiten kann.

Je nachdem mit welchem Bereich man sich auseinandersetzt, lernt man nicht nur die Grundlagen für unternehmerisches Handeln, sondern auch für das Investieren in Wertanlagen. Lego, Sneaker, Sammelkarten oder andere limitierte Produkte sind beliebte Sammelobjekte und steigen damit langfristig im Wert.

Wie man sich mit Büchern ein profitables Reselling-Business aufbauen kann, wird in diesem Artikel erklärt: Auf Amazon Bücher verkaufen: Eigene Bücher & Resellling

Dienstleistungen anbieten

Anhand dieses Geschäftsmodells wird konkret deutlich, wie sich Humankapital in Geld umwandeln lässt. Als Dienstleister oder Freelancer verkauft man seine eigenen Fähigkeiten an andere Unternehmen oder Privatpersonen, die davon profitieren können. Wenn man beispielsweise gute Texte schreibt, kann man sich als Experte für Verkaufstexte im Markt positionieren und seine Dienstleistung je nach Erfahrung und Wissensstand teuer verkaufen.

Dienstleistungen sind auch eine ideale Möglichkeit, um ohne viel Startkapital erste unternehmerische Erfahrungen zu sammeln und sich Startkapital aufzubauen. Natürlich kann man auch hauptberuflich als Freelancer arbeiten, wird aber irgendwann an die eigene Auslastungsgrenze kommen (wenn die Aufträge die verfügbare Zeit übersteigen). Das bedeutet, auch dieses Business ist nicht skalierbar und eignet sich daher weniger für den langfristigen Vermögensaufbau.

Wenn man Fähigkeiten mit bestimmten Programmen, Programmiersprache, Text, Foto & Video oder Design hat, sind das ideale Voraussetzungen, um sich mit Dienstleistungen Startkapital aufzubauen. Wie man als Freelancer am besten startet, erklärt dieser Artikel:

Digitale Produkte

Unter digitalen Produkten versteht man z.B. E-Books, Videokurse, Apps oder andere Online-Angebote. Der Vorteil bei dem Verkauf von digitalen Produkten ist, dass diese nicht eingekauft, sondern produziert werden müssen. Ist das geschehen, kann man sie ohne Limitierung verkaufen. Der Vorteil ist aber gleichzeitig auch ein Nachteil. Durch die geringe Einstiegshürde in den Markt sind die meisten Bereiche sehr überlaufen, wodurch man sehr gute Kenntnisse im Online-Marketing haben sollte und das entsprechende Budget, um Werbeanzeigen zu schalten.

Der Begriff digitale Produkte ist zwar sehr breit gefasst, lässt sich aber grob verallgemeinern: Bei digitalen Produkten geht es fast immer um sogenannte Informationsprodukte zu einem bestimmten Thema. Eine Zielgruppe möchte etwas lernen oder ein Problem lösen und man selbst liefert die passende Lösung dazu. Man bringt also nicht nur ein Produkt heraus, sondern positioniert sich gleichzeitig als Experte (z.B. über YouTube oder Instagram).

Je angesehener man als Experte ist, desto mehr Produkte werden verkauft. Um ein Business dieser Art zu skalieren, ist dieser Expertenstatus auch zwingend erforderlich, denn je bekannter man wird und je mehr einem vertrauen, desto teurer und breiter kann man sein Angebot aufstellen. Das wichtigste für ein skalierbares Business dieser Art ist, auch wirklich Experte auf dem jeweiligen Gebiet zu sein. Ansonsten wird man in der Masse des vorhandenen Angebots keine Relevanz haben.

Digitale Produkte eignen sich damit schon besser, um ein skalierbares Online-Business aufzubauen, sind aber noch nicht optimal. Das liegt auch an der Sprachbarriere. Digitale Produkte sind entsprechend auf Deutsch, was eine Expansion des Unternehmens sehr erschwert. Als deutsche Personenmarke wird man sich kaum in anderen Ländern positionieren können.

Trotzdem gibt es Möglichkeiten, sich mit digitalen Produkten einen Nebenverdienst oder Startkapital aufzubauen:

- Amazon KDP: Erstellung und Verkauf von digitalen E-Books und gedruckten Taschenbüchern über Amazon Kindle Direct Publishing (KDP).

- Amazon MBA: Bereitstellung von Designs für Merchartikel auf Amazon.

- Affiliate-Marketing: Empfehlung von Produkten (Amazon, Digistore24) z.B. über einen Blog gegen eine Provision für jeden erreichten Verkauf.

- Digitale Assets: Verkauf von Rechten an eigenen Musikstücken, Fotos, Videos oder Grafiken auf sogenannten Stockplattformen.

Mehr Gehalt fordern

Um sich langfristig ein Vermögen aufzubauen, muss man aber nicht zwingend ein Unternehmen gründen. Der Weg über einen festen Arbeitsplatz braucht aber deutlich länger und erfordert je nach Gehalt hohe Einbußen im Lebensstandard. Wenn man jedoch in seinem Job und der daraus resultierenden Finanzlage glücklich ist, dann spricht nichts dagegen, weiter als Angestellter zu arbeiten.

Wer eine gut bezahlte Stelle hat, kann das Gehalt natürlich genauso nutzen, um sich Startkapital für eine Gründung anzusparen. In dem Fall wäre eine Gründung nebenberufliche sogar vorteilhaft, um nicht auf die Gewinne aus dem Business angewiesen zu sein. Wenn man seinen Lebensunterhalt erstmal extern verdient, kann das Business viel schneller skaliert werden, was entsprechend zu einem schnelleren Vermögensaufbau führt.

Wenn man ganz in seinem Job bleiben möchte oder mit dem aktuellen Gehalt unzufrieden ist, gibt es verschiedene Möglichkeiten, die Chancen auf eine Gehaltserhöhung zu steigern.

Grundsätzlich wird man immer für das bezahlt, was man leistet und nicht für das, was man braucht. Leistung steht in dem Fall häufig für Verantwortung, Ergebnisse und Fähigkeiten. Diese drei Fähigkeiten sollte man ausbauen, sodass man ein schwer ersetzbarer Mitarbeiter wird. Auch hierbei handelt es sich wieder um das Humankapital, welches letztendlich über das Einkommen entscheidet.

Um eine Gehaltserhöhung zu bekommen, muss man in den meisten Fällen aktiv auf seinen Arbeitgeber zugehen. Das ist der Schritt, vor dem sich die meisten Arbeitnehmer scheuen, obwohl es sich bei einer Gehaltsverhandlung um etwas völlig normales handelt. Im schlimmsten Fall erhält man eine Absage, während der positive Ausgang des Gesprächs das Leben nachhaltig verändern kann. Aber was ist bei einer Gehaltsverhandlung wichtig?

- Man muss den Anspruch auf mehr Gehalt stichhaltig begründen können. Dabei spielen über die Zeit gesammelte Erfahrungen, erbrachte Leistungen, abgeschlossene Projekte und Verantwortung eine Rolle.

- Die Gehaltsvorstellung sollte sich im Rahmen des Möglichen bewegen. Welche Gehälter in der jeweiligen Branche, der entsprechenden Position und im eigene Land üblich sind, findet man schnell über Google heraus.

- Weiterbildungen oder abgeschlossene Seminare sind eine sehr gute Möglichkeit, seine Fähigkeiten zu erweitern und seinen Wert zu erhöhen.

- Über den Vorgesetzten einen Termin für ein Gespräch vereinbaren. Gehaltsverhandlungen sollten nicht spontan abgehalten werden.

Folgende Fragen sollte man für eine Gehaltsverhandlung vorbereiten:

- Inwiefern führen die erbrachten Leistungen zu mehr Profit, finanziellen Einsparungen oder effizienteren Abläufen des Unternehmens?

- Wie lassen sich neue Fähigkeiten im Unternehmen anwenden und welche Auswirkungen werden diese langfristig auf die Ergebnisse haben?

Auf eine Gehaltsverhandlung sollte man sich gut vorbereiten und genau wissen, was man sagt. Es gibt auf YouTube viele weitere Tipps, um in diesem wichtigen Gespräch zu überzeugen. Man sollte sich aber bewusst machen, dass der Verhandlungspartner mit einem Blick auf das Unternehmen und seine Zahlen handelt. Es kann genauso gut sein, dass das Unternehmen nicht mehr Gehalt zahlen kann oder aus rationalen Gründen nicht möchte. Darauf sollte man nicht emotional reagieren, sondern sich eher in die Lage des Arbeitgebers versetzen. Wenn es nicht klappt, bleibt einem immer noch ein möglicher Jobwechsel.

Schritt 4: Vermögen aufbauen & Investieren

Es gibt wahnsinnig viele Möglichkeiten, sein Geld zu investieren und damit langfristig ein Vermögen aufzubauen. Welche davon infrage kommen, ist stark vom eigenen Einkommen abhängig. Bevor man sein erstes Geld investiert, sollte man sich die Grundlagen über das Thema Investieren aneignen und das Spektrum der verschiedenen Möglichkeiten kennenlernen. Bevor es an die konkreten Investitionsmöglichkeiten geht, werden ein paar der wichtigsten Grundlagen erklärt:

1. Geld hat keinen Wert

Einer der wichtigsten Grundlagen ist es zu verstehen, dass Geld an sich überhaupt keinen Wert hat. Während man früher z.B. mit Goldmünzen oder Edelsteinen gezahlt hat, lässt sich die heutige Währung theoretisch unlimitiert produzieren bzw. drucken. Dadurch verliert Geld an Wert, je mehr davon gedruckt wird. In der Wirtschaft bezeichnet man diesen Effekt auch als Inflation. Mit einer Million Euro kann man heute also mehr kaufen, als in 40 Jahren.

Sein Geld auf dem Konto zu horten macht also langfristig überhaupt keinen Sinn. Der Wert wird sich nicht erhöhen, sondern verringern. Bei Investitionen ist das anders, denn diese können im Wert steigen und lassen sich zu gegebenem Zeitpunkt wieder in Geld umwandeln. Genauso gut können Investitionen im Wert fallen, weshalb eine gute Einarbeitung in das Thema unabdingbar ist.

2. Hohe Rendite = Hohes Risiko

Jedes Investment unterliegt einem gewissen Risiko, an Wert zu verlieren. Manche weniger, manche mehr. Um das Risiko auf den ersten Blick grob einschätzen zu können, kann man einen Blick auf die mögliche Rendite werden. Als Rendite bezeichnet man den Ertrag aus einem Investment für einen bestimmten Zeitraum. Wenn man z.B. 100 € bei 5 % Rendite pro Jahr investiert, hat man nach einem Jahr einen Wert von 105 €.

Je höher und kurzfristiger die Rendite ist, desto größer ist in der Regel das Risiko des Investments. Ein gutes Beispiel ein eher risikoarmes Investment ist z.B. der Kauf von echten Aktien. Wenn man eine einzige Aktie für 100 € kauft und diese nach einem Jahr um 10 % gestiegen ist, könnte man diese für 110 € verkaufen. Das extreme Gegenbeispiel dazu wäre der Handel mit binären Optionen, auch Daytrading genannt.

Dabei wettet man, ob ein Kurs innerhalb eines sehr kurzen Zeitraums (oft unter 5 Minuten) steigt oder fällt. Liegt man richtig, erzielt man eine Rendite von ca. 80 %. Liegt man falsch, verliert man alles. Aber Achtung, Daytrading in dieser Form ist mit Glücksspiel zu vergleichen und hat nichts mit ernsthaftem Investieren zu tun.

3. Diversifikation = Weniger Risiko

Unter Diversifikation versteht man die Streuung seines Kapitals in verschiedene Investitionen bzw. Asset-Klassen. Für Anfänger ist die Kapitalverteilung auf verschiedene Assets schwer umzusetzen, weshalb man sich zunächst auf die Diversifikation innerhalb einer Asset-Klasse, z.B. Aktien konzentrieren sollte. Das würde bedeuten, dass man sein ganzes Geld nicht nur in eine, sondern möglichst viele verschiedene Aktien investiert.

Egal wie gut man sich mit einem Thema beschäftigt, auch die erfolgreichsten Investoren hatten Fehlschläge. Es besteht immer das Risiko, dass etwas nicht Vorhergesehenes passiert und ein bestimmtes Unternehmen oder sogar ein ganzer Markt zusammenbricht. Ein gutes Beispiel dafür sind Ereignisse wie der Abgas-Skandal bei VW, Wirecard oder die Airbus Aktie während Corona. Hätte man sein ganzes Kapital in eines dieser Unternehmen investiert, wäre das zwischenzeitlich ein herber Rückschlag gewesen.

Eine gute Möglichkeit für Anfänger sind sogenannte ETFs. Diese bündeln ganze Märkte, Branchen oder Länder und bilden daraus ein eigenes Finanzprodukt. Mit einer Investition kann man z.B. in 30 Unternehmen der Automobilindustrie investieren und profitiert damit vom Gesamtwachstum des Marktes. Wenn ein Unternehmen pleite geht, wird sich das kaum auf das Vermögen auswirken.

Tipp: Maximale Diversifikation bedeutet, sein Geld international in verschiedene Märkte zu investieren. Auch die Spezialisierung auf ein bestimmtes Land kann sich langfristig nachteilig auf das Vermögen auswirken. Wenn genug Kapital vorhanden ist, macht es Sinn, sein Portfolio mit Unternehmensanteilen, Immobilien und/oder Wertgegenständen zu erweitern.

4. Langfristigkeit im Fokus

Vermögensaufbau ist immer langfristig. In Aktien zu investieren bedeutet nicht, diese nach ein paar Wochen gewinnbringend zu verkaufen, sondern womöglich über viele Jahre im Portfolio zu haben. Das sollte man immer im Hinterkopf behalten, um bei Kursschwankungen nach unten nicht in Panik zu geraten. Auf lange Sicht hin ist es völlig normal, dass es zum Teil starke Schwankungen nach oben oder unten gibt. Beispiele für solche Marktbewegungen waren z.B. der Brexit oder die Corona-Krise.

Aus diesem Grund ist es so wichtig, nicht auf das investierte Geld angewiesen zu sein oder die finanzielle Freiheit in 20 Jahren zum einzigen Ziel zu machen, während man seinen Lebensstandard auf das Nötigste herunterschraubt. Unter diesen Bedingungen kann der Weg zur finanziellen Freiheit sehr zermürbend sein. Daher: Zuerst in Wissen investieren, das Wissen in hohes Einkommen verwandeln und sobald man Geld übrig hat, mit dem Vermögensaufbau beginnen. Ein weiterer motivierender Grund, um langfristig zu denken ist die Auswirkung des Zinseszinseffekts.

5. Zinseszinseffekt

Der Zinseszinseffekt ist einer der wichtigsten Hebel beim langfristigen Vermögensaufbau. Er entsteht, wenn man sich seine Rendite nicht auszahlen lässt, sondern wieder reinvestiert bzw. im Sparplan lässt. Als einen Sparplan bezeichnet man das konstante Besparen von z.B. Aktien oder ETFs. Dabei wird monatlich automatisch ein vorher festgelegter Betrag vom Konto abgebucht und investiert.

Die jährliche Rendite kann man sich entweder auszahlen lassen oder im Sparplan reinvestieren. Lässt man diese im Sparplan beginnt der sogenannte Zinseszinseffekt zu wirken. Denn im nächsten Jahr erhält man die Rendite nicht nur auf den investierten Betrag, sondern zusätzlich auf die Rendite des letzten Jahres. Dazu ein sehr vereinfachtes Beispiel:

Man investiert 1.000 € bei 10 % Rendite pro Jahr. Nach dem ersten Jahr hat man also ein Vermögen von 1.100 €. Man zahlt wieder 1.000 € ein und hat einen Vermögenswert von 2.100 €. Nach dem zweiten Jahr bekommt man schon 210 € Rendite, weil die 100 € vom Vorjahr ebenfalls verzinst werden. So wächst das Vermögen nicht linear, sondern exponentiell.

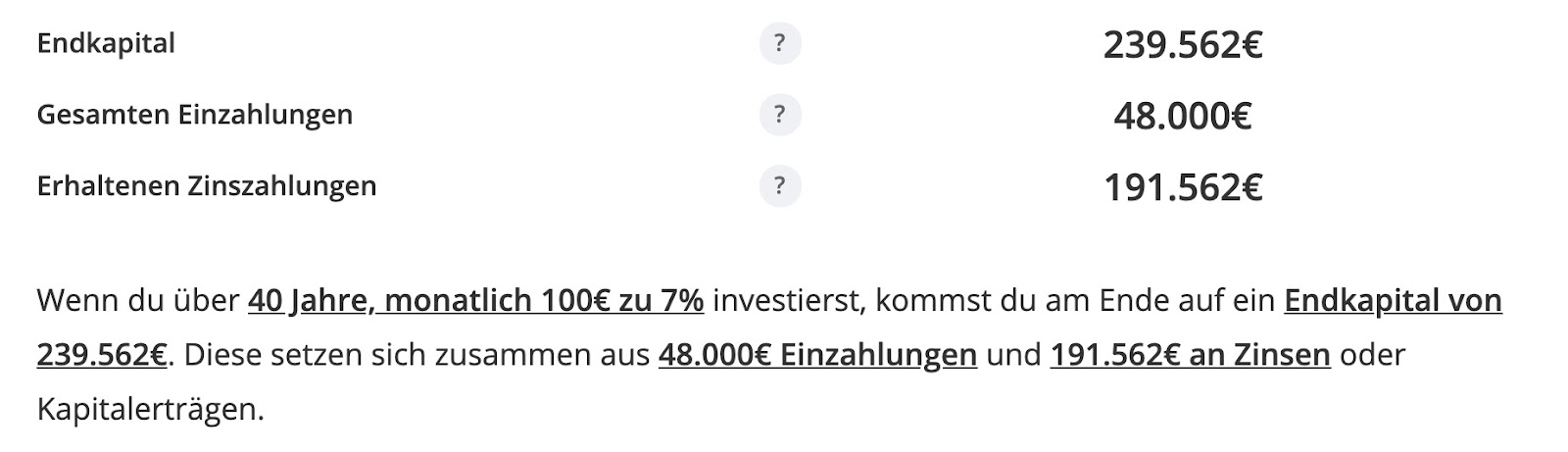

Der Zinseszinseffekt führt dazu, dass man langfristig mehr Rendite erzielen kann, als man eingezahlt hat. Der Zinseszinsrechner von Finanzfluss ist ein sehr gutes Tool, um sich den Effekt einmal vor Augen zu führen und mögliche Investitionsentscheidungen zu treffen. Das folgende Beispiel verdeutlicht sehr gut, dass man sich mit einem Sparplan von 100 € pro Monat, seine Rente verdienen kann.

6. Positive und negative Schulden

In unserer Gesellschaft ist der Begriff Schulden eher mit Negativität behaftet. Zum Teil mag es zwar zutreffen, dass Schulden etwas Negatives sind, man sollte jedoch zwischen negativen und positiven Schulden unterscheiden. Kreditkarten für Konsum, das Darlehen für ein neues Auto oder andere Formen von Konsumkrediten können zu Recht als negative Schulden betrachtet werden. Das geliehene Geld wird in dem Fall für keine Investition, sondern für Konsumgüter ausgegeben, die langfristig an Wert verlieren.

Positive Schulden sind Kredite, die für Vermögenswerte oder den Aufbau eines Unternehmens aufgenommen werden. Wenn man z.B. eine Immobile kauft, dann geschieht das meistens mit einem Kredit von der Bank. Das hat gegenüber dem Kauf mit Eigenkapital den Vorteil, dass man für den Kauf einer Immobile mit einem Wert von beispielsweise 400.000 € nur 50.000 € oder sogar noch etwas weniger Eigenkapital einsetzen muss. Vermietet man diese Immobile nun, kann man das Darlehen über die Mieteinnahmen abbezahlen. Wie man sich mit dieser Methode in wenigen Jahren ein hohes Vermögen aufbauen kann, wird später noch genauer erklärt.

7. Rendite ist nicht gleich Gewinn

Es gibt viele Faktoren, die sich gewinnmindernd auf die Rendite auswirken und damit die Wichtigkeit der Langfristigkeit unterstreichen. Bevor man sein Geld in einen Vermögenswert umtauscht oder einen Vermögenswert verkauft, sollte man sich mit diesen Faktoren beschäftigen, denn manchmal ist der Kauf oder Verkauf eines Vermögenswertes zum aktuellen Zeitpunkt gar nicht sinnvoll.

Einer dieser Faktoren sind Steuern. Besonders deutlich wird das bei Geschäften mit Immobilen oder Unternehmensanteilen. Wenn man z.B. eine Immobilie kauft, um diese anschließend zu vermieten, gilt in Deutschland eine Spekulationsfrist von 10 Jahren. Das bedeutet, wenn man innerhalb dieser 10 Jahre verkauft, muss man einen sehr hohen Steuersatz bezahlen. Dieser kann durchaus 40 % vom Gewinn betragen. Steuern sind sehr individuell und hängen von vielen Faktoren ab, die man in keinem Artikel zusammenfassen könnte. Wichtig bei größeren Investitionen und Verkäufern ist die Absprache mit einem Steuerberater.

Bei Aktien sind es meistens die Transaktionsgebühren, die beachtet werden sollten. Es gibt je nach Bank unterschiedliche Kosten, die für den Kauf und den Verkauf von Wertpapieren aller Art anfallen. Am besten sucht man sich eine geeignete Online-Bank (z.B. Onvista, IngDiba, Comdirect), da diese deutlich günstiger sind, als stationäre Banken.

8. Investitionen verstehen

Man sollte sein Geld niemals in etwas investieren, was man nicht versteht. Dabei ist wichtig, wirklich in die Tiefe zu gehen, um zu verstehen, welche Ereignisse sich wie auf den Investitionsverlauf auswirken. Wenn man beispielsweise in Aktien investiert, sollte man sich vorher nicht nur in das Unternehmen, sondern auch in unternehmerisches Denken allgemein einarbeiten. So kann man die Entscheidungen der Geschäftsführung besser vorhersagen und erkennt, ob sich diese positiv oder negativ auf den Kurs auswirken.

Über sein Geld hat man selbst die Verantwortung und kann die Schuld eines Verlustes daher meistens nicht bei anderen suchen. Letztendlich sind Investitionen immer ein polarisierendes Thema, zu dem es viele verschiedene Meinungen gibt. Sogar Experten im jeweiligen Bereich haben oft unterschiedliche Meinungen.

Auch Experten treffen im Endeffekt nur vorhersagen, die sich als falsch oder richtig herausstellen können. Finanzielle Bildung ist daher enorm wichtig, um immer die bestmögliche Kontrolle über seine Investitionen zu behalten.

9. Aktives und passives Investieren

Bei Investitionen kann man u.a. zwischen aktivem und passivem Investieren differenzieren. Als aktiver Investor beschäftigt man sich konstant mit dem Thema Investieren und sucht sich seine Vermögenswerte selbst aus. Man recherchiert also nach neuen Möglichkeiten, diversifiziert sein Portfolio selbst und führt alle Ein- und Auszahlungen manuell durch.

Als passiver Investor gibt man die Kontrolle größtenteils ab und beschäftigt sich weniger mit dem Thema an sich. Viele Personen mit einem hohen Vermögen geben die Kontrolle z.B. an einen Vermögensverwalter ab, der sich um die Vermehrung des Geldes kümmert. Auch bei Privatanlegern ist das passive Investieren sehr beliebt, da vielen die Zeit fehlt, sich das nötige Wissen für aktive Investitionen anzueignen. Ein Beispiel dafür sind sogenannte Sparpläne in Aktien oder ETFs, bei denen monatlich ein konstanter Betrag automatisch investiert wird.

Am Ende hat jede Methode ihre Vor- und Nachteile, weshalb es auch hier wieder auf die finanzielle Bildung ankommt. Mit einem Vermögensverwalter gibt man die Kontrolle ab, was natürlich ein Risiko darstellen kann, während das aktive Investieren ohne das nötige Wissen ein deutlich höheres Risiko darstellt. Die wahrscheinlich sicherste Variante für Anfänger ist, einen möglichst breiten ETF zu besparen und sich währenddessen das nötige Wissen für aktive Investitionen anzueignen. Was ein ETF genau ist, wird später genauer erklärt.

10. Logische Entscheidungen treffen

Um mit Vermögenswerten Geld zu verdienen, braucht man am Anfang viel Geduld und einen langfristigen Blick. Jeden Tag die Performance seines Portfolios zu checken ist dabei nicht besonders hilfreich, sondern lässt einen am Anfang eher in Panik geraten, wenn z.B. ein Aktienkurs gefallen ist.

Sein ganzes Erspartes in einen Vermögenswert zu stecken, während man selbst ein geringes oder überhaupt kein Einkommen hat, ist nicht besonders sinnvoll. Man ist emotional mit dem Geld verbunden, was das logische Denken bei Entscheidungen negativ beeinflusst.

Beispiel: Mit einem sicheren Einkommen von 10.000 € pro Monat, wie stark würde einen ein Wertverlust im Portfolio von 10.000 € beeinflussen? Vermutlich nicht besonders stark. Hätte man hingegen sein ganzes Erspartes in Höhe von 20.000 € investiert und ein Einkommen von 1.200 €, sähe das anders aus.

Aus diesem Grund ist die Unternehmensgründung vor dem Aufbau eines Vermögensportfolios so ein sinnvoller Schritt. Ein Unternehmen erwirtschaftet grundsätzlich mehr Rendite in viel kürzerer Zeit und stellt langfristig selbst einen verkäuflichen Vermögenswert dar.

Möglichkeiten für den Vermögensaufbau

Es gibt unzählige Möglichkeiten, sein Geld gewinnbringend zu investieren. Schlussendlich sollte man sich am Anfang für eine Variante entscheiden und alles lernen, was es dazuzulernen gibt. Sich in viele Themen gleichzeitig einzuarbeiten führt dazu, dass man sich zwar in allem ein bisschen auskennt, aber nicht gut genug, um mit allem erfolgreich zu werden.

Gleichzeitig ist es wichtig, sich mit aktuellen Möglichkeiten auseinanderzusetzen und nach Potenzialen Ausschau zu halten, die andere vielleicht noch nicht erkannt haben. Hätte man z.B. frühzeitig das Potenzial von Bitcoin oder den anstehenden Verlust von Wirecard erkannt, hätte man sein Vermögen um einiges erhöhen können. Es ist nämlich auch möglich, mit dem Kursverlust einer Aktie Geld zu verdienen.

Vermögenswerte und Vermögensgegenstände

Es gibt zwei weitere wichtige Möglichkeiten, Investitionen zu kategorisieren. Nämlich in Vermögenswerte und Vermögensgegenstände. Ein Vermögenswert stellt dagegen ein immateriellen Wert dar, während ein Vermögensgegenstand eingelagert werden kann und langfristig im Wert steigt. Dabei kann man erstmal von keinen Erträgen profitieren, da ein Gewinn nur beim Verkauf des Gegenstandes anfällt.

Bei immateriellen Vermögenswerten wie z.B. Aktien kann man die erwirtschaftete Rendite direkt wieder in den Vermögenswert investieren und profitiert somit stark vom Zinseszinseffekt. Bei Aktien ist ein zusätzlicher Vorteil, dass einmal oder mehrmals im Jahr eine Dividende ausgeschüttet wird. Da man mit dem Kauf einer Aktie minimale Anteile an einem Unternehmen erwirbt, erhalten alle Aktionäre meist jährlich einen kleinen Teil des Gewinns. Diese Gewinnausschüttung bezeichnet man als Dividende.

Wer entsprechend viele Dividenden-Aktien besitzt, bekommt eine höhere Dividende. Es ist demnach möglich, die finanzielle Freiheit rein durch Dividendenzahlungen zu erreichen. Dafür muss man jedoch einen sehr hohen sechsstelligen oder siebenstelligen Betrag angelegt haben. In den nächsten Kapiteln werden die einzelnen Möglichkeiten zum Erreichen der finanziellen Freiheit aufgelistet und genauer erklärt.

1. Unternehmen verkaufen

Der Verkauf eines Unternehmens kann ein sehr wichtiger Schritt für den Vermögensaufbau sein und den Grundstein für finanzielle Freiheit legen. Der Vorteil hierbei ist, dass einem auf einen Schlag ein hoher Geldbetrag zur Verfügung steht, den man aufteilen und entsprechend investieren kann. Im Abschnitt zu den verschiedenen Business-Möglichkeiten wurde bereits darauf eingegangen, dass Amazon FBA eine ideale Möglichkeit ist, ein Unternehmen aufzubauen, welches sich gut für den Verkauf eignet.

Es gibt Beispiele, wo FBA-Unternehmen oder Amazon-Marken zum Teil für Beträge im Millionenbereich verkauft worden sind. Das Interessante an Amazon ist, dass man auch einzelnen Listings bzw. einzelne Produkte an Investoren verkaufen kann. Das ist vergleichbar mit einem Aktienportfolio, bei dem man jederzeit neue Vermögenswerte hinzufügen oder verkaufen kann. Eine beliebte Strategie ist es daher, mehrere Marken über ein Amazon-Konto aufzubauen, um diese zum optimalen Zeitpunkt zu verkaufen.

Der perfekte Zeitpunkt lässt sich anhand verschiedener Faktoren bestimmen. Wichtig ist, dass es dem Unternehmen gut geht und ein Wachstumspotenzial vorhanden ist. Als Verkäufer sollte man sich gut mit seinem Steuerberater verständigen, damit dieser die bestmöglichen Voraussetzungen für den Verkauf treffen kann. Ansonsten kann es passieren, dass man einen sehr großen Anteil seines Gewinns an das Finanzamt zahlen muss.

Unternehmen kaufen

Wenn man sein erstes Unternehmen für einen hohen Betrag verkauft, stellt sich die Frage, was man mit dem vorhandenen Kapital macht. Da es einem wenig bringt, sein Geld auf der Bank zu lagern, sollte man so schnell wie möglich investieren. Durch den hohen Geldbetrag auf dem Konto hat viele gute Investitionsmöglichkeiten und eine viel bessere Chance auf Fremdkapital von der Bank. Mit Fremdkapital zu arbeiten eignet sich besonders gut für zwei Arten von Investitionen: Unternehmen oder Immobilien.

Beide Varianten haben den Vorteil, dass man mit den laufenden Einnahmen dieser Vermögenswerte einen Kredit zurückzahlen kann. In diesem Abschnitt soll es aber zunächst um den Kauf von einem Unternehmen gehen. Jetzt stellt sich wahrscheinlich die Frage: Wieso sollte man ein gut laufendes Unternehmen verkaufen, um anschließend ein anderes zu kaufen? Dazu ein Beispiel:

Angenommen man verdient durch den Verkauf seines gut laufenden FBA-Unternehmens einen Betrag von 300.000 € Netto. Vor dem Verkauf hat man mit seinem Unternehmen vielleicht 15.000 € pro Monat an Gewinn erwirtschaftet, was einem Gehalt von 5.000 € Netto entsprechen könnte. Achtung: Diese Werte können zwar realistisch sein, lassen sich aber nicht pauschal auf einen Unternehmenswert von 300.000 € anwenden.

Plötzlich hat man also 300.000 € auf dem Konto, was im Vergleich zum vorherigen monatlichen Gehalt ein enormer Unterschied ist. Diese 300.000 € könnte man nur wie folgt aufteilen:

- 100.000 € in langfristige Vermögenswerte

- 100.000 € für den Kauf eines Unternehmens

- 100.000 € Rücklagen und Freizeit

Bezüglich dem Kauf eines Unternehmens hat man zwei Möglichkeiten: Man kann in ein kleines Unternehmen investieren und dieses skalieren, oder man investiert mit Fremdkapital in ein großes Unternehmen. Der Vorteil an der zweiten Variante ist, dass man leicht an Fremdkapital kommt, nicht unbedingt viel Zeit in das Unternehmen stecken muss und einen höheren Cashflow generiert.

Wenn man beispielsweise über die Bank eine Möglichkeit zur Investition mit 20 % Eigenkapitalanteil bekommt, kann man ein Unternehmen für 500.000 € kaufen. Da man erstmal genug Geld zur Verfügung hat, muss man nicht auf die Unternehmensgewinne zurückgreifen und kann das Kapital für die Skalierung des Unternehmens und die Rückzahlung des Kredites verwenden. Nach einiger Zeit lässt sich das Unternehmen wieder verkaufen, dieses Mal vielleicht für 1.000.000 €.

So kann man immer weiter machen und sich über den Kauf und Verkauf von Unternehmen verhältnismäßig schnell ein großes Vermögen aufbauen.

Unternehmensanteile kaufen

Eine weitere beliebte Möglichkeit ist, Geld in größere Unternehmensanteile zu investieren. Viele Start-ups mit innovativen Ideen brauchen hohe Geldsummen, um ihre Geschäftsidee zu verwirklichen. Das Geld wird dabei oft von einem oder mehreren Investoren investiert, wodurch im Gegenzug Firmenbeteiligungen verkauft werden. Für beispielsweise 100.000 € sind je nach Unternehmenswert 10 % Anteile nicht unüblich.

Der Vorteil an dieser Variante ist, dass man sich selbst nicht aktiv am Unternehmen beteiligen muss, aber langfristig von den Erfolgen profitiert. Gleichzeitig kann es natürlich passieren, dass das Unternehmen pleite geht und man sein Geld nie wieder sieht. Deswegen ist es auch hier wichtig, sich stark in das Unternehmen und die jeweiligen Märkte einzuarbeiten.

Die Investition in Unternehmensanteile bietet gute Möglichkeiten sein Portfolio zu diversifizieren, Einkommen über Gewinnausschüttungen zu generieren sowie die Chance, sich frühzeitig Anteile an zukünftig millionenschweren Unternehmen zu sichern.

Im Jahr 1976 hat Ronald Gerald Wayne seine Anteile an Apple in Höhe von 10 % für 800 USD verkauft. 2020 waren diese Anteile 215 Milliarden USD wert. Dieses Beispiel veranschaulicht, wie viel Potenzial in Firmenanteilen stecken kann.

2. In Immobilien investieren

Wenn man sich für den Kauf von Immobilien entscheidet, ist es ebenfalls sinnvoll mit Fremdkapital zu arbeiten. Grundstücke, Häuser und Wohnungen bieten eine solide Sicherheit, weshalb man für Immobilienkäufe relativ leicht einen Kredit bekommt. In diesem Geschäft ist es besonders wichtig, sich lange in das Thema einzuarbeiten, da nicht jede Immobile wirklich kaufenswert ist.

Mit dem Kauf von Immobilien kann man relativ früh und ohne großes Vermögen beginnen. Was jedoch wichtig ist, ist das nötige Know-how, ein solides Einkommen und etwas Startkapital. Das Startkapital ist dann der sogenannte Eigenkapitalanteil bei der Aufnahme eines Kredits. An dieser Summe sowie der Höhe und Regelmäßigkeit des Einkommens bemisst sich der mögliche Kreditbetrag.

Pauschal lässt sich dazu keine Aussage treffen, da die Bank jede Kreditanfrage persönlich prüft und ein individuelles Angebot unterbreitet, welches von den oben genannten Faktoren abhängt. Die Bank muss vor einer Kreditvergabe wissen, dass der Kreditnehmer auch in der Lage ist, den geliehenen Betrag zurückzuzahlen.

Eine beliebte Strategie ist es, Immobilien mit Fremdkapital zu kaufen, zu renovieren und anschließend zu vermieten. Mit den Mieten kann man dann den Kredit zurückzahlen und hat eventuell sogar noch ein Zusatzeinkommen. Sobald der Kredit voll zurückgezahlt ist, gehen 100 % der Mieteinnahmen an einen selbst und man ist im vollen Besitz der Immobilie. Mit dem Kauf der nächsten Immobilie muss man jedoch nicht bis zu diesem Zeitpunkt warten, sondern kann sich mit folgender Strategie in wenigen Jahren ein millionenschweres Immobilien-Portfolio aufbauen.

Immobilien-Portfolio skalieren

Diese Strategie wird von vielen Investoren erfolgreich angewendet und beruht auf einfacher Mathematik. Jedes Detail zu erklären, würde den Rahmen des Artikels deutlich sprengen, da viele weitere Faktoren bezüglich Steuern, Gesetzen und Richtlinien beachtet werden müssen. Um mit dieser Strategie erfolgreich zu arbeiten braucht man ausgereiftes Wissen im Immobilienbereich, sollte keine Abneigung gegen Zahlen haben und sich viel mit finanzieller Bildung beschäftigen. Im Grunde ist die Vorgehensweise so einfach wie sie klingt, wenn man sich vorher umfangreich mit Immobilien auseinandergesetzt hat.

Zunächst braucht man eine Immobilie, die man über Fremdkapital erwirbt und anschließend vermietet. Die Voraussetzungen dafür sind wie oben erwähnt nicht besonders hoch: ein solides Einkommen, Startkapital und Rücklagen. Die Rücklagen sind wichtig, weil es immer zu unerwarteten Kosten für Reparaturen oder Renovierungen kommen kann.

Angenommen man kauft eine Immobilie mit 20 % Eigenkapitalanteil für 200.000 €, leiht sich also 160.000 € von der Bank. Die Zinsbindung läuft über 10 Jahre zu einem Satz von 1,1 % pro Jahr. Zusätzlich wird eine Tilgungsrate in Höhe von 5 % pro Jahr vereinbart. Zinsbindung bedeutet, dass man über einen bestimmten Zeitraum an einen vorher festgelegten Zins gebunden ist, der in den meisten Fällen auf die Restschuld anfällt. Die Tilgungsrate ist der Betrag, den man exkl. Zinsen pro Jahr oder Monat vom Darlehen zurückzahlt.

Im obigen Beispiel würde das einer Darlehensrückzahlung von 8.000 € pro Jahr, also 666 € pro Monat entsprechen (5 % von 160.000 € sind 8.000 €, geteilt durch 12 = 666 €). Dieser Betrag sollte mindestens durch die Mieten eingenommen werden.

Nach 5 Jahren wäre die Immobile soweit entschuldet, dass noch 120.000 € zurückgezahlt werden müssen. Jetzt beginnt der Teil, in dem man mithilfe einfacher Berechnungen ein sogenanntes Phantom-Einkommen aufbauen kann. Dabei handelt es sich um positive finanzielle Benefits, die durch den Kauf der ersten Immobile entstanden sind und den Kauf der nächsten Immobilie ermöglichen.

Aufgrund der Fremdvermietung unterliegt die Immobile gewisser Abnutzung, die steuerlich geltend gemacht werden kann. Das sind rund 2 % des Wertes der Immobilie pro Jahr. In dem Fall wäre das eine jährliche Steuerersparnis von 4.000 €, also 20.000 € in den ersten 5 Jahren. Ein weiterer Aspekt ist die Wertsteigerung der Immobile. Es könnte sein, dass der Wert nach 5 Jahren nicht mehr bei 200.000 €, sondern 250.000 € liegt.

Von diesem 250.000 € zieht man jetzt die Restschuld in Höhe von 120.000 € ab und addiert die Steuerersparnisse in Höhe von 20.000 €. Das Ergebnis liegt bei 150.000 € positivem Effekt, den die Immobilie unabhängig von eventuellen Mietüberschüssen generiert hat.

Die 150.000 € können als neues Eigenkapital betrachtet werden und der Bank als ausreichende Sicherheit für einen Kredit dienen. Mit den gesammelten Erfahrungen, einem vielleicht höheren Einkommen und ausgearbeitetem Konzept bekommt man vielleicht ein Kreditangebot, bei dem nur 10 % Eigenkapital erforderlich sind. Da die errechneten 150.000 € als Eigenkapital behandelt werden, kann man jetzt einen neuen Kredit aufnehmen und eine Immobilie im Wert von 1.500.000 € kaufen. So kann man immer weiter skalieren und sich in mit der Zeit ein großes Immobilien-Vermögen aufbauen. Und das alles nur aus 40.000 € echtem Startkapital.

Natürlich braucht es insgesamt mehr als 40.000 € Kapital. Ohne das nötige Wissen, einen guten Steuerberater und Bankkontakt sowie Rücklagen für bürokratische Nebenkosten oder Reparaturen sollte man sich zunächst auf sein eigenes Einkommen konzentrieren. Ein weiterer Punkt ist, dass man sich im Laufe der Zeit sehr hoch verschuldet. Auch wenn es sich um positive Schulden handelt, muss man damit umgehen können und dem Druck in gewisser Weise gewachsen sein.

3. In Aktien investieren

An der Börse zu investieren ist eine der beliebtesten Möglichkeiten und hat in den letzten Jahren an enormer Popularität gewonnen. Das liegt daran, dass Investieren immer einfacher wird und es weitaus mehr Anbieter als die eigene Hausbank gibt, mit denen man zum Teil über sein Smartphone Aktienkäufe tätigen kann.

Auch die Finanzprodukte, die mit Aktien in Verbindung stehen, werden immer beliebter. Dabei handelt es sich beispielsweise um ETFs, Hebelzertifikate oder andere Optionsscheine, mit denen man sein Geld deutlich schneller vermehren, aber auch verlieren kann. Die einzelnen Möglichkeiten werden weiter unten noch genau aufgelistet und erklärt.

Bei Aktien handelt es sich um Anteile an einem Unternehmen, die über eine Börse gehandelt werden. Der Wert einer Aktie ergibt sich entsprechend aus Angebot und Nachfrage. Das bedeutet, eine Aktie kann langfristig im Wert steigen, aber auch fallen, weshalb der Kauf von Aktien immer ein gewisses Risiko mit sich bringt. Beim ernsthaften Investieren höherer Beträge gilt es dieses zu minimieren, in dem man sich vor einer Investition ausführlich mit dem Unternehmen und seinen Kennzahlen beschäftigt. Eine gute Anlaufstelle für alle Themen rund um Aktien ist Blog und Kanal von AlleAktien.

Aktiendepot eröffnen

Der erste Schritt, bevor man Aktien kauft, ist die Entscheidung für einen Broker, also eine Bank über die man ein Aktiendepot eröffnen kann. Bei der Suche nach einem geeigneten Anbieter sollte man ein paar Dinge beachten, sich aber nicht zu lange damit aufhalten.

Wichtig ist das Angebot des Brokers, da sich dieses von Anbieter zu Anbieter unterscheidet. Es gibt z.B. Banken, die sich eher auf Aktien spezialisieren und keine oder wenige ETFs in der Auswahl haben, während sich andere mehr auf alternative Finanzprodukte wie Derivate (CFDs, Hebelzertifikate) spezialisieren.

Die erste Frage ist, ob man sein Depot aktiv oder passiv führen möchte. Unter passiver Führung versteht man das gleichmäßige und regelmäßige Besparen eines Finanzproduktes oder die Depotführung durch einen Berater. Aktive Führung ist das genaue Gegenteil. Man führt seine Transaktionen also manuell und unregelmäßig durch und entscheidet selbst, welche Aktien mit ins Portfolio aufgenommen werden.

Wer sein Portfolio von einem Berater verwalten lassen möchte, kann sich an seine Hausbank wenden. Für das aktive Investieren, aber auch das Besparen von Aktien oder ETFs eignen sich Online-Banken am besten. Solche Banken haben keine Filialen und sind in der Regel deutlich günstiger.

Die Entscheidung für eine Bank ist keine Entscheidung für immer. Aktien und andere Finanzprodukte sind nach dem Kauf im eigenen Besitz und werden lediglich durch den Broker verwaltet. Das bedeutet, man kann den Broker jederzeit wechseln und verliert seine Wertpapiere nicht, wenn die Bank im schlimmsten Fall pleite geht.

Ein weiterer wichtiger Punkt sind die Kosten des Anbieters. Für Käufe und Verkäufe fallen meist Transaktionsgebühren an, die sich in der Höhe von Anbieter zu Anbieter unterscheiden können. Manche verlangen einen fixen Preis pro Kauf, während andere einen prozentualen Anteil von beispielsweise 0,5 % am Kaufpreis nehmen. Manche Anbieter verlangen zusätzlich eine Gebühr für die Kontoführung, das ist bei den meisten Online-Banken jedoch nicht der Fall.

Um den richtigen Broker zu finden, sollte man sich das Angebot und die jeweiligen Kosten anschauen. Der YouTube-Kanal Finanzfluss hat eine Liste mit der Preis-, Leistungsübersicht der wichtigsten Banken bereitgestellt, in der alle relevanten Kosten und Leistungen aufgeführt werden:

- Comdirect Kostenübersicht

- Onvista Kostenübersicht

- ING-DiBa Kostenübersicht

- Flatex Kostenübersicht

- Consorsbank Kostenübersicht

- S-Broker Kostenübersicht

- DKB Kostenübersicht

Aktienportfolio aufbauen

Aktien zu kaufen ist immer eine langfristige Investition und macht Sinn, wenn man einen etwas höheren Betrag zur Verfügung hat bzw. mehrere Aktien von einer Sorte kaufen kann. Der Kauf einer einzigen Aktie hat meist wenig finanzielle Vorteile, da die Transaktionsgebühren oft zu hoch sind, um die Aktie profitabel wieder zu verkaufen.

Es gibt Anbieter, wie z.B. Trade Republic mit sehr geringen Transaktionskosten, sodass sich der Kauf einzelner Aktien zumindest nicht negativ auswirkt. Wer sich noch nicht mit dem Thema auskennt und erstmal einarbeiten möchte, findet in solchen Anbietern eine sehr gute Möglichkeit zum üben. Sobald man jedoch ernsthaft anlegen und sein Aktien-Depot für den Vermögensaufbau nutzen möchte, macht der Kauf von einzelnen Aktien wenig Sinn.

Es gibt unzählige Meinungen und Strategien zu dem Thema Aktien. Deswegen kann man in einem allgemeineren Artikel kaum konkrete Tipps oder Hinweise geben. Schlussendlich muss man sich intensiv in das Thema einarbeiten, lernen die Kennzahlen zu verstehen und sich mit Unternehmertum beschäftigen. Denn hinter Aktien steckt immer ein Unternehmen, an dessen Spitze wiederum ein Geschäftsführer steht. Wenn man weiß, wie unternehmerisches Denken und Handeln funktioniert, kann die Entscheidungen des Geschäftsführers besser vorhersagen bzw. bewerten und dementsprechend die Entwicklung des Unternehmens einschätzen.

Vor einer größeren Investition in ein Unternehmen ist daher eine genaue Analyse erforderlich. Dafür kann man sich zum einen die offiziellen Unternehmensberichte, zum anderen professionelle Analysen von Experten durchlesen. Eine richtige Aktienanalyse hat nichts mit einem kurz gehaltenen Blog-Artikel zu tun, sondern befasst sich umfangreich mit allen wichtigen Kennzahlen des Unternehmens. Daher sollte man darauf achten, wer hinter der Analyse steckt und ob das Wissen tatsächlich von einem Experten kommt. Auf der Seite Alleaktien.de findet man beispielsweise ausführliche Analysen von echten Experten.

Strategien für den Vermögensaufbau mit Aktien

Es gibt viele Strategien, nach denen man Aktien kaufen oder verkaufen kann. Grundsätzlich geht es aber darum, sich langfristig ein wertvolles Aktien-Portfolio aufzubauen und sein Geld automatisch zu vermehren. Das heißt, man sollte auf keinen Fall abhängig von dem Geld sein und im Laufe der Zeit keine emotionalen Entscheidungen treffen. Wenn man Geld in eine bestimmte Aktie investiert, lässt man diese in der Regel über mehrere Jahre im Portfolio und verkauft sie nur, wenn es dafür rationale Gründe gibt.

Für alle mit einem kleineren Budget eignet sich ein Sparplan. Das beutetet, man sucht sich eine Aktie raus und bespart diese jeden Monat mit dem gleichen Betrag. Wer etwas mehr Geld zur Verfügung hat, kann sich auch direkt mehrere Aktien derselben Sorte kaufen und die Wertsteigerung abwarten. Eine weitere Strategie ist die sogenannte Dividendenstrategie. Dabei setzt man gezielt auf Aktien, die eine hohe Dividende auszahlen, um mit seinem Investment nicht nur von Kursgewinnen, sondern auch jährlichen oder monatlichen Auszahlungen profitieren zu können.

Da man als Aktienbesitzer einen kleinen Anteil am Unternehmen besitzt, erhält man je nach Unternehmen in gewissen Abständen eine Gewinnausschüttung, die sogenannte Dividende. Diese Strategie hat den Vorteil, dass man sich neben seinem Portfolio ein passives Einkommen aufbauen kann, also je nach Höhe des Investments theoretisch ganz von seinem Aktien-Portfolio leben kann. Ein Nachteil an dieser Strategie ist, dass der Kursgewinn direkt in Zusammenhang mit der Dividende steht. Wird die Dividende ausgezahlt, sinkt der Aktienkurs um den entsprechenden Betrag. Man profitiert also von einem passiven Einkommen, während sich der Wert des Aktienportfolios langsamer erhöht.

Beispiel: Die Dividende bei EON lag im Jahr 2019 bei 0,46 €. Zu diesem Zeitpunkt war die Aktie ca. 9 € Wert. Um monatlich auf einen Betrag von 1.200 € Brutto zu kommen, müsste man ca. 31.304 Aktien besitzen, was in etwa einer Summe von 281.736 € entspricht. Dieses Beispiel verdeutlicht, dass sich die Dividendenstrategie lohnen kann, wenn man genug Geld investiert hat.

Was mit Kursgewinnen möglich ist, verdeutlicht ein anderes Beispiel: Mitte 2011 lag die Amazon Aktie etwa bei 150 €. Hätte man damals knappe 10.000 € in 66 Aktien investiert, läge deren Wert heute bei 175.692 €. Es braucht also kein riesiges Vermögen, um mit dem Investieren in Aktien anzufangen. Viel wichtiger sind eine gute Recherche sowie die langfristige Sichtweise.

ETF Sparplan anlegen

Eine der beliebtesten Methoden, um sich mit einem geringen Sparbetrag langfristig ein Vermögen aufzubauen, sind ETFs. Ein ETF ist ein Finanzprodukt, in dem verschiedene Wertpapiere zusammengefasst werden, sodass daraus ein eigenes Wertpapier entsteht. Das heißt, man kann mit einem Finanzprodukt in ganze Märkte investieren. Dadurch sinken entsprechend die Transaktionskosten und das Risiko.

In den ersten Abschnitten wurde bereits darauf eingegangen, dass man Risiko mit Diversifikation minimieren kann. Der Grund ist, wenn ein Unternehmen pleite geht, hat man noch genug andere Einkommensströme, um diesen Verlust wieder auszugleichen. Durch einen ETF kann man breit diversifizieren, obwohl man im Endeffekt nur in ein einziges Produkt investiert. Wenn man zum Beispiel in einen DAX-ETF investiert, dann teilt man seine Investition auf alle DAX-Unternehmen auf. Steigt der DAX, steigt der ETF. Es spielt demnach keine große Rolle, wenn eines der 30 Unternehmen pleite geht, weil der Verlust durch die anderen 29 ausgeglichen wird.

Damit sind ETFs grundsätzlich eine ideale Möglichkeit für den passiven Vermögensaufbau. Je breiter der ETF aufgestellt ist, desto sicherer ist die Investition. Gleichzeitig muss man bedenken, dass mit hoher Sicherheit auch eine geringere Rendite einhergeht. Hier gilt es also wieder, sich über seine Ziele bewusst zu werden und einen entsprechenden ETF zu finden. Die meisten ETFs findet man direkt über seinen Broker.

ETFs sind unabhängig vom Ziel immer eine gute Möglichkeit, nebenbei etwas Geld anzusparen und dieses durch den Zinseszinseffekt langfristig zu vermehren. Hier ist wirklich Geduld gefragt, da sich der Zinseszins bei kleineren Sparbeträgen erst nach 20-40 Jahren wirklich bemerkbar macht. Da man sich mit einem ETF seine Altersvorsorge sichern und die Sparbeträge jederzeit anpassen kann, ist es nie zu früh, um in einen ETF zu investieren.

Wenn man beispielsweise über 40 Jahre lang jeden Monat 50 € bei einer Rendite von 5 % in einen ETF investiert, erreicht man ein Vermögen von ca. 76.301 €, wovon 52.301 € nur durch Zinszahlungen zusammenkommen. Das ist zwar kein riesiges Vermögen, aber eine sehr gute Absicherung für eine verhältnismäßig geringe Investition.

Wer sich genauer über das Thema Aktien und ETFs informieren möchte, findet in diesem Artikel alle wichtigen Informationen, um mit dem Investieren in Aktien zu beginnen. Zusätzlich werden dort weitere Möglichkeiten, wie der Handel mit Derivaten, also Optionen, Hebelzertifikaten und CFDs besprochen: Mit Aktien Geld verdienen

4. In Kryptowährungen investieren

In den letzten Jahren ist eine weitere Investitionsmöglichkeit sehr populär geworden: Der Handel mit Kryptowährungen. Besonders der Bitcoin hat einen enormen Hype erlebt und viele Menschen in kürzester Zeit zu einem großen Vermögen gebracht. Hätte man Anfang Juni 2016 ca. 10.000 € in Bitcoins investiert, hätte man heute ein Vermögen von 592.240 €, und zwischenzeitlich (März 2021) sogar einen Wert von 1.024.000 € erreicht.

Dieses Beispiel verdeutlicht nicht nur die Chancen, sondern auch das Risiko, welches in Kryptowährungen wie Bitcoin steckt. Der Kurs ist sehr volatil, also schwankt in kürzester Zeit stark nach oben oder unten. Im März 2021 lag der Kurs bei ca. 51.000 € und ist in knapp 3 Monaten auf 29.000 € gefallen. Trotzdem sind Bitcoins keine uninteressante Investitionsmöglichkeit und viele Investoren diversifizieren ihr Portfolio mit Kryptowährungen.

Aber was sind eigentlich Kryptowährungen? Unter dem Begriff Kryptowährung versteht man eine digitale Geldeinheit, die von keiner Bank reguliert wird. Es handelt sich also um eine dezentrale Währung. Das hat Kryptowährungen zunächst in Verruf gebracht, da kriminelle Geschäfte und Geldwäsche dadurch begünstigt wurden.

Während eine normale Währung von den Zentralbanken ausgegeben und reguliert wird, werden Kryptowährungen wie Bitcoin von einem Netzwerk aus Computern verwaltet und erstellt. Im Prinzip kann jeder daran teilhaben und seinen Computer diesem Netzwerk zur Verfügung stellen.

Inzwischen gibt es tausende verschiedene Kryptowährungen, von denen sich aber nur wenige für eine Investition eignen. Diese gilt es zu finden und in ein diversifiziertes Portfolio zu integrieren. Alles auf eine Karte zu setzen ist generell schon sehr riskant und gerade bei Kryptowährungen deutlich riskanter. Die bekanntesten Kryptowährungen sind Bitcoin und ETH:

Bitcoin erklärt

Der Bitcoin ist die aktuell größte und beliebteste Kryptowährung. Viele Menschen sind durch eine frühe Investition reich geworden, andere haben viel Geld verloren. Trotzdem gehört der Bitcoin auch bei seriösen Investoren häufig zum Portfolio dazu. Das liegt auch daran, dass ein totaler Wertverlust sehr unwahrscheinlich ist, während andere unbekannte Kryptowährungen ziemlich schnell nichts mehr wert sein können.

Bitcoins werden in sogenannten Wallets gespeichert, bei denen es sich im Prinzip um digitale Geldbörsen handelt. Diese Wallets befinden sich auf dem Endgerät des Nutzers, weshalb keine andere Partei Zugriff auf dieses Geld hat. Bei einem klassischen Girokonto hat die Bank immer Einsicht und könnte das Konto ohne Probleme sperren lassen.

Der Bitcoin entsteht, indem viele Rechner komplizierte Rechenaufgaben lösen und damit zur Funktion des Bitcoins beitragen. Wer seinen Rechner zur Verfügung stellt, erhält im Gegenzug Bitcoins für die jeweils aufgebrachte Rechenleistung. Das klingt zwar nach einem interessanten Geschäftsmodell, ist für Privatpersonen aufgrund von technischem Equipment, Stromkosten und der Limitierung des Bitcoins kaum lukrativ.

Der Bitcoin ist insgesamt auf 21 Mio. Stück limitiert, wovon aktuell ca. 18,5 Mio. im Umlauf sind. Die restlichen Bitcoins müssen noch produziert werden. Die Produktion, auch als Mining bezeichnet, läuft durch Überweisungen des Bitcoins. Alle Transaktionen werden in digitalen Blöcken gespeichert und verschlüsselt. Die Aufgabe der bereitgestellten Computer ist es nun, diese Blöcke zu entschlüsseln, wodurch die Überweisungen freigegeben werden. Daher kommt auch der Begriff Blockchain. Wer den Block entschlüsselt hat, erhält im Gegenzug Bitcoins.

Die Meinungen zu Bitcoins sind sehr gespalten. Die einen schwören auf einen extremen Kursanstieg, während andere der Meinung sind, dass der Handel mit Bitcoins reine Zockerei ist. Ob man Bitcoins in sein Portfolio integriert sollte daher jeder für sich entscheiden und sich nicht auf die Meinung eines anderen verlassen. Wichtig ist, dass man nicht alles auf den Bitcoin setzt und sein Portfolio durch Diversifikation absichert.

Ethereum und ETH

Eine weitere beliebte Kryptowährung ist ETH oder auch Ether genannt. Ethereum an sich ist keine Währung, sondern eine Plattform für dezentrale Applikationen. Technisch betrachtet ist das Thema ziemlich komplex, weshalb in diesem Artikel nicht ausführlich darauf eingegangen wird. Grundsätzlich hat Ethereum eine Plattform geschaffen, über die sogenannte Smart Contracts ausgeführt werden können. Dabei handelt es sich um Verträge, die an bestimmte Bedingungen geknüpft sind und automatisch geschlossen werden, wenn diese erfüllt sind.

So können Verträge direkt zwischen Personen geschlossen werden, ohne dass es dafür einen Mittelsmann braucht. Bei Crowdfunding könnte die Bedingung lauten, dass der Vertrag automatisch geschlossen wird, wenn ein bestimmter Betrag von z.B. 500.000 € zusammenkommt. Das besondere ist, dass die Geldeinheit nicht Euro, sondern ETH bzw. Ether ist. So können Verträge viel schneller und effizienter geschlossen werden, als wenn mehrere zentrale Stellen oder Mittelsmänner beteiligt sind.

Im Unterschied zu Bitcoin steht hinter ETH eine innovative Plattform bzw. ein Unternehmen mit Geschäftsführung. Zusätzlich hat ETH keine Limitierung und es kommt zu keinen Rechen-Engpässen bei vielen gleichzeitigen Überweisungen.

Ähnlich wie bei Bitcoin hätte man sein Vermögen zwischen Juni 2016 und heute um einiges erhöhen können. Mit einer damaligen Investition von 10.000 € läge das Vermögen aktuell bei fast 1,7 Millionen Euro.

Um in Kryptowährungen zu investieren, muss man sich bei einem darauf spezialisierten Broker anmelden. Dazu gehören z.B. Anbieter wie Kraken, Binance oder Coinbase.

Alternative Investment-Möglichkeiten

Neben Unternehmen, Aktien, Währungen und Immobilien gibt es viele weitere interessante Möglichkeiten, sein Geld zu investieren. Da auch ständig neue Möglichkeiten dazu kommen, ist es wichtig, immer die Augen für interessante Innovationen offenzuhalten. Die folgenden Möglichkeiten sind nicht unbedingt die gängigsten Investitionen, bilden aber eine interessante Alternative sowie gute Möglichkeiten für eine noch breitere Diversifikation.

1. P2P-Kredite

P2P steht für Peer to Peer, also Person zu Person. Bei P2P-Krediten handelt es sich dementsprechend um Kredite, welche von Privatpersonen vergeben und aufgenommen werden. Als Kreditgeber profitiert man von Zinsen und kann diese Möglichkeit daher nutzen, um sein Kapital zu vermehren. Das funktioniert über entsprechende Plattformen (z.B. Mintos oder Auxmoney), die eine Schnittstelle zwischen Kreditgeber und Kreditnehmer bilden.

Dabei leiht man sein Geld nicht unbedingt einer einzigen Person, sondern verteilt sein Kapital auf viele verschiedene Kreditnehmer. Wenn einer davon sein Geld nicht zurückzuzahlen kann, wird sich das nicht dramatisch auf das Investment auswirken. Die Zinsen sind im Vergleich zu einem klassischen Bankkredit ziemlich hoch und liegen je nach Anbieter bei ca. 5 – 12 %.

2. Sammlerstücke

Je nachdem wo der eigene Interessensbereich liegt, kann man zusätzlich in Sammlerstücke wie beispielsweise Kunst, Uhren, Antiquitäten oder Oldtimer investieren. Die Art von Investment ist ähnlich wie bei den Edelsteinen eher für Fortgeschrittene geeignet, die sich für das jeweilige Thema auch wirklich begeistern können. Um den Wert von Sammlerstücken zu identifizieren ist eine ausgiebige Beschäftigung mit dem Thema sowie Leidenschaft erforderlich. Damit ist Sammeln gleichzeitig eine Art Hobby, welches sich langfristig gut auszahlen kann.

Die Liste an möglichen Sammelobjekten ist enorm lang und es gibt so gut wie bei jedem Hobby einen Markt für Sammlerstücke. Zu den bekanntesten Möglichkeiten gehören jedoch Kunst, Uhren, Münzen, Wein, Antiquitäten oder Oldtimer. Für solche Objekte wird schon gewisses Kapital benötigt. Auch bei diesen Gegenständen geht es meist darum, die Objekte zu kaufen und so einzulagern, dass sie langfristig nicht an Wert verlieren, sondern gewinnen.

Auf der Seite Catawiki findet man täglich viele Auktionen in allen Sammelkategorien.

Bei Sammlerstücken spielt der Zustand eine ganz große Rolle, weshalb die Lagerung solcher wertvolle Objekte auch mit weiteren Kosten verbunden sein kann. Inzwischen gibt es aber auch viele Möglichkeiten, die sich für Sammler mit kleinerem Budget eignen. Besonders beliebt sind hier Spielkarten (z.B. Pokemon), Sneaker, Lego oder limitierte Mode.

Aber was macht ein Sammlerstück eigentlich wertvoll? Grundsätzlich kann man davon ausgehen, dass je seltener ein bestimmtes Objekt ist, desto teurer kann es gekauft werden. Eine weitere Rolle spielt die Bekanntheit des Herausgebers bzw. des Objekts. Leonardo da Vinci ist beispielsweise einer der bekanntesten Maler. Dementsprechend haben seine Werke im Vergleich zu anderen Künstlern einen viel höheren Wert. Aber auch innerhalb der Werke eines Künstlers gibt es Unterschiede, die z.B. von der Bekanntheit des Bildes abhängen. Demnach dürfte die Mona Lisa das teuerste Gemälde von Leonardo da Vinci sein.

Tipp: In den letzten Monaten ist der Hype um sogenannten NFTs immer größer geworden. Dabei handelt es sich um digitale Kunstwerke, die nur einmal existieren und digital eingelagert sowie ausgestellt werden können.

Das können z.B. Bilder, Videos oder 3D-Animationen sein, die wie Kryptowährungen auf einer Blockchain basieren. Erstellt man aus diesen Inhalten ein NFT, ist dieses einzigartig und kann nur einen Besitzer haben.

Besonders beliebt sind NFTs von bekannten Persönlichkeiten oder einzigartigen digitalen Inhalten. Das Video Chalie bit my Finger wurde beispielsweise für fast 800.000 USD verkauft, während eine JPEG-Collage des Künstlers Beeple für 69 Millionen USD versteigert wurde. NFTs sind demnach eine sehr interessante Möglichkeit für neue innovative Investmentstrategien.

NFTs kann man z.B. auf der Seite niftygateway.com kaufen.

Fazit – Schrittweise ein Vermögen aufbauen

Die Welt der Investmentmöglichkeiten ist quasi unbegrenzt und es kommen immer wieder neue interessante Möglichkeiten hinzu. Trotzdem sollte man sich am Anfang auf den Aufbau eines stabilen und breit aufgestellten Portfolios konzentrieren, bevor man sich in exotische Investmentmöglichkeiten vorwagt.

Zu Beginn sollte man sich darum kümmern, sein Einkommen zu erhöhen. Die beste Möglichkeit dafür ist die Gründung eines Unternehmens. Als Unternehmer beschäftigt man sich zwangsläufig mit Finanzen und Investitionen, da es im Unternehmertum ebenfalls um Wachstum und Skalierung geht. Dieses Wissen wird einem auch helfen, wenn man selbst in andere Unternehmen investiert.

Es ist nie zu früh, um mit dem Investieren anzufangen. Unabhängig vom Einkommen sollte jeder in der Lage sein, sich einen ETF-Sparplan anzulegen und monatlich einen geringen Betrag zu investieren. Am Anfang geht es noch nicht um die hohe Rendite, sondern darum, Erfahrungen zu sammeln und zu verstehen, wie der Markt funktioniert. Finanzielle Bildung ist nicht nur Theorie, sondern auch Praxis. Wenn man gerade ein Unternehmen gründet, ist jedoch das Investment in die Firma ein besserer Schritt.

Sobald es das Einkommen zulässt, kann man mit dem Aufbau eines Aktienportfolios beginnen. Dafür reichen schon 100 € pro Monat oder sogar noch weniger. Das wichtigste ist, erstmal anzufangen. Wenn das Einkommen steigt und man mehr Geld zur Verfügung hat, kann man sich überlegen in weitere Asset-Klassen wie Unternehmensanteile oder Immobilien zu investieren. Natürlich kann man auch einfach bei Aktien bleiben und sich in diesem Bereich erstmal ein breites und sicheres Portfolio aufbauen.

Wenn man aus seinen Investments regelmäßig hohe Erträge generiert und sein Geld ohne Wertverlust parken möchte, können Investitionen in physische Werte wie Edelmetalle, Edelsteine oder Kunst sinnvoll sein.

FAQ – Häufig gestellte Fragen

Es gibt verschiedene Wege, sich langfristig ein großes Vermögen aufzubauen. Bevor man investiert sollte man sich viel mit finanzieller Bildung beschäftigen, sein Einkommen erhöhen und anschließend monatlich einen Betrag für Investitionen zur Seite legen.

Zu den gängigen Asset-Klassen gehören Aktien und Immobilien. Als Anfänger sind Wertpapiere wie Aktien oder ETFs eine sehr gute Möglichkeit, um sich ein Vermögensportfolio aufzubauen.

Nein, durch Sparen alleine kann man kein Vermögen aufbauen. Aufgrund der Inflation wird das Geld immer weniger wert und man erhält so gut wie keine Zinsen auf angelegte Beträge. Dadurch profitiert man von keinem Zinseszinseffekt und kann sein Vermögen nicht skalieren, sondern lediglich addieren.